Sigorta Karşılaştırma 2026: %69'a Kadar Tasarruf

Almanya'da sistematik sigorta karşılaştırmasıyla teminatınızdan ödün vermeden yılda birkaç yüz euro nasıl tasarruf edebileceğinizi öğrenin.

Bekarların kişisel sorumluluk sigortasında (Privathaftpflicht) sadece sigorta şirketlerini karşılaştırarak %69'a kadar tasarruf edebildiğini biliyor muydunuz? Almanya'da birçok kişi sözleşmelerini hiç kontrol etmedikleri için yıldan yıla aynı teminat için çok fazla ödeme yapıyor. 2026 yılına ait güncel veriler, düzenli sigorta karşılaştırmasının teminattan ödün vermeden önemli tasarruflar sağladığını gösteriyor. Bu makale, en büyük tasarruf potansiyellerinin nerede olduğunu, karşılaştırmada gerçekten hangi faktörlerin önemli olduğunu ve 2026'da optimal korumayla finansal açıdan akıllıca konumlanmak için nasıl sistematik ilerleyeceğinizi gösteriyor.

Bir Bakışta En Önemli Bulgular

Tasarruf potansiyelini kullanın

Aynı teminatla sigorta şirketi değiştirerek yılda birkaç yüz euro tasarruf edebilirsiniz.

Yılda bir kontrol edin

Yaşam değişikliklerinden sonra ve yılda en az bir kez tüm sözleşmeleri gözden geçirin.

Teminat fiyattan önce gelir

Ucuz tarifeler genellikle eksik teminatlara sahiptir — teminat limitlerini ve istisnaları dikkatlice karşılaştırın.

En büyük tasarruf fırsatları

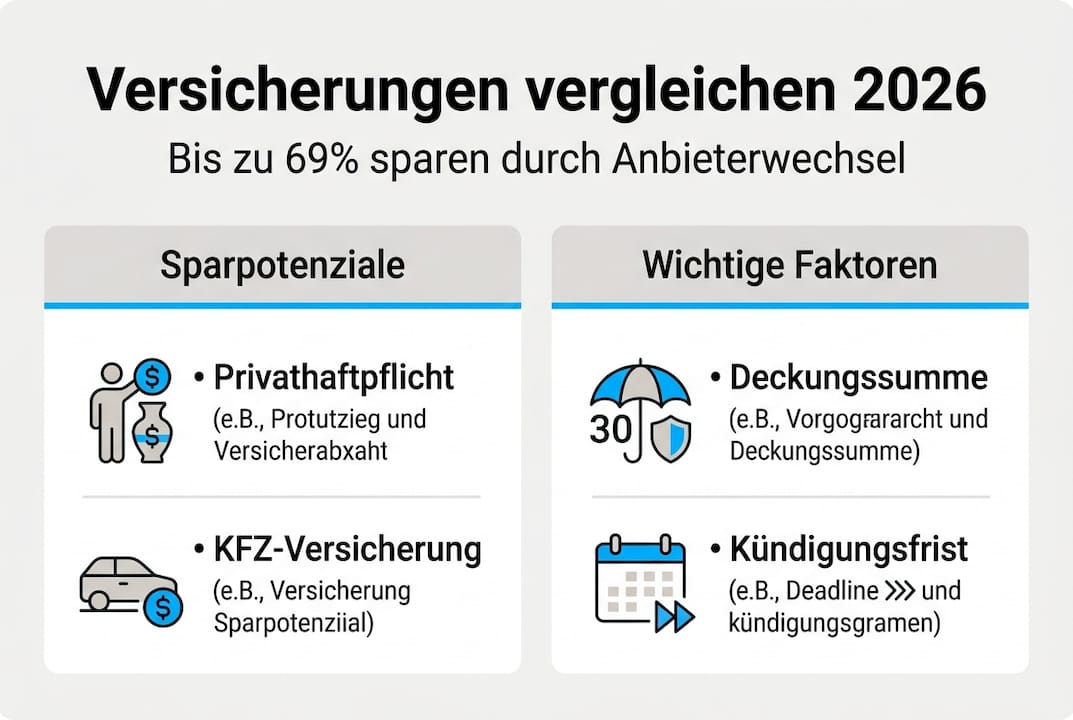

Araç sigortası (Kfz), kişisel sorumluluk (Privathaftpflicht) ve konut sigortası en yüksek tasarruf potansiyelini sunar.

Sistematik ilerleyin

Durumunuzu analiz edin, birden fazla teklif alın, faydaları değerlendirin, sonra geçiş yapın.

Sigorta Karşılaştırması Nasıl Önemli Tasarruflara Yol Açar

Aynı teminat için sigorta şirketleri arasındaki fiyat farkları inanılmaz derecede büyüktür. Birçok tüketici rahatlık nedeniyle uzun süreli sigorta şirketlerinde kalırken, aslında para kaybediyorlar. Gerçek şu ki: aktif olarak sigorta karşılaştırması yapanlar rekabetten yararlanır ve harcamalarını önemli ölçüde azaltabilirler.

Güncel analizler etkileyici rakamları ortaya koyuyor. Kişisel sorumluluk sigortasında (Privathaftpflicht) bekarlar %69'a kadar, çiftler %62'ye kadar ve aileler hâlâ %48'e kadar sigorta şirketi değiştirerek tasarruf ediyor. Bu yüzdeler mutlak rakamlarda yılda birkaç yüz euro anlamına geliyor.

En yüksek tasarruf potansiyeline sahip sigorta türleri:

Araç sigortası (Kfz-Haftpflicht)

Yılda birkaç yüz euro fiyat farkı mümkün

Kişisel sorumluluk (Privathaftpflicht)

Düşük temel primlere rağmen yüzdelik olarak en yüksek tasarruf

Konut sigortası (Wohngebäudeversicherung)

Tarife çeşitliliğiyle yüksek mutlak tasarruf

Mesleki maluliyet & hukuki koruma

Aynı teminat için uzun vadede binlerce euro fark

Önemli olan şudur: fiyat tek kriter olmamalıdır. Teminat boşlukları olan ucuz bir tarife, hasar durumunda tasarruf edilen primden daha fazlasına mal olur. Bu nedenle hem maliyetleri hem de teminat kapsamını sistematik olarak değerlendirmeniz gerekmektedir.

Uzman İpucu

Mevcut sigortalarınızın prim, teminat tutarı ve iptal süresiyle bir listesini oluşturun. Böylece düzeninizi korur ve hiçbir geçiş fırsatını kaçırmazsınız. Sigorta belgelerinizi akıllı telefonunuzla fotoğraflayın ve karşılaştırma için yıllık bir hatırlatma ayarlayın.

Sigorta Türüne Göre Tasarruf Potansiyeli

| Sigorta Türü | Ort. Yıllık Prim | Olası Tasarruf | Euro Tasarruf |

|---|---|---|---|

| Kişisel sorumluluk — Bekar (Privathaftpflicht) | 85 EUR | %69'a kadar | 59 EUR'ya kadar |

| Araç sigortası (Kfz-Haftpflicht) | 420 EUR | %45'e kadar | 189 EUR'ya kadar |

| Konut sigortası (Wohngebäude) | 650 EUR | %35'e kadar | 228 EUR'ya kadar |

| Ev eşyası sigortası (Hausrat) | 180 EUR | %40'a kadar | 72 EUR'ya kadar |

| Hukuki koruma (Rechtsschutz) | 290 EUR | %30'a kadar | 87 EUR'ya kadar |

Bu rakamlar açıkça gösteriyor: birden fazla sigortayı optimize etmek, yılda toplam 400 ila 600 euro tasarrufa hızla ulaştırır. On yıl boyunca bakıldığında bu, emeklilik birikimi, tatil veya diğer hedefler için kullanabileceğiniz 4.000 ila 6.000 euro anlamına gelir.

Karşılaştırmada Önemli Faktörler: Sadece Fiyat Değil

Birçok tüketici fiyat tuzağına düşerek otomatik olarak en ucuz tarifeyi seçer. Ancak ucuz tarifeler genellikle düşük teminat limitleri veya çok sayıda istisna gibi boşluklara sahiptir ve bunlar acil durumda pahalıya mal olur. Nitelikli bir karşılaştırma her zaman fiyat ve teminatın toplam paketini değerlendirir.

Teminat limiti (Deckungssumme) en önemli performans parametresidir. Kişisel sorumluluk sigortası için en az 10 milyon euro teminat olmalı, tercihen 15 milyon. Ev eşyası sigortası (Hausratversicherung) için sigorta tutarı eşyalarınızın gerçek değerine karşılık gelmeli, aksi takdirde eksik sigorta riski doğar.

Sigorta karşılaştırmasında duygusal tuzaklar:

Rahatlık

Çaba fazla görünür, oysa geçiş genellikle sadece 15 dakika sürer

Alışkanlık

Uzun süreli müşteri ilişkisi abartılır — sadakat finansal olarak ödüllendirilmez

Karmaşıklık korkusu

Hata yapma endişesi, oysa karşılaştırma portalları süreci basitleştirir

Kayıp korkusu

Geçiş sonrası daha kötü durumda olma korkusu rasyonel karar vermeyi engeller

Uzman İpucu

Teminat limitleri ve temel fayda bileşenleri için minimum gereksinimlerinizi içeren bir kontrol listesi oluşturun. Ardından tüm teklifleri bu kriterlere göre filtreleyin ve ancak sonra fiyatları karşılaştırın. Bu, görünürdeki fırsatlara dürtüsel kararlar vermeyi önler.

Sözleşme sürelerine ve iptal dönemlerine de dikkat edin. Bazı sigortalar sizi üç yıl boyunca bağlar, diğerleri ise yıllık iptale izin verir. Esneklik değerlidir çünkü yaşam durumunuz ve tarife ortamı sürekli değişir.

Tarifeleri Düzenli Olarak Yaşam Değişikliklerine Uyarlayın

Yıllık kontroller esastır çünkü tarifeler sürekli gelişir ve kişisel durumunuz değişir. Üç yıl önce en iyi tarife olan bugün eski kalmış olabilir. Yaşam değişiklikleri aynı anda yeni riskler yaratır veya eski teminatları gereksiz kılar.

Sigorta kontrolü gerektiren tipik yaşam değişiklikleri:

Farklı bir şehre veya bölgeye taşınma

Araç ve ev eşyası sigortası büyük ölçüde konuma bağlıdır — yeni bölge sınıfları primleri değiştirebilir.

Aile kurma veya evlenme

Çift tarifeleri genellikle iki bireysel sözleşmeden daha ucuzdur ve teminat ihtiyacı önemli ölçüde artar.

Kariyer değişikliği veya serbest meslek

Farklı riskler ayarlanmış sorumluluk teminatı ve muhtemelen mesleki sorumluluk sigortası (Berufshaftpflicht) gerektirir.

Gayrimenkul satın alma

Konut sigortası (Wohngebäudeversicherung) zorunlu hale gelir, ev eşyası sigortası artırılmalıdır.

Çocuklar evden ayrılması

Azalan teminat ihtiyacı daha uygun fiyatlı tarifelere olanak tanır.

Yıllık sigorta kontrolünüz için sistematik yaklaşım:

Envanter: Tüm mevcut sigortaları prim, teminat ve iptal süresiyle listeleyin.

İhtiyaç analizi: Yaşam durumunuzun yeni riskler veya değişen teminat ihtiyaçları getirip getirmediğini kontrol edin.

Piyasa karşılaştırması: Her önemli sigorta için en az üç güncel teklif alın.

Teminat karşılaştırması: Sadece fiyatları değil, teminat tutarlarını ve fayda detaylarını da karşılaştırın.

Geçiş kararı: Zamanında iptal edin ve yeni sözleşmelerin sorunsuz başlamasını sağlayın.

Yıllık kontrolünüz için en iyi zaman yıl sonundan üç ay öncesidir. Çoğu sigortanın yıl sonuna üç aylık iptal süreleri vardır. Hasar sonrası veya prim artışında özel iptal hakları doğar. Düzenli kontroller sadece daha iyi fiyatlar değil, aynı zamanda daha iyi koruma sağlar — modern tarifeler genellikle eski sözleşmenizde var bile olmayan riskleri kapsar, örneğin kişisel sorumluluk sigortasında siber hasar.

Araç ve Konut Sigortası: Büyük Fiyat Farklarını Değerlendirin

Büyük fiyat farkları özellikle araç sigortası (Kfz-Versicherung), sorumluluk ve konut sigortasında mevcuttur. Bunlar özel haneler için en pahalı sigorta türleri arasında yer alır ve aynı zamanda en büyük mutlak tasarruf potansiyelini sunar. Daha uygun fiyatlı bir araç sigortasına geçiş son derece kolaydır ve genellikle birkaç dakika içinde online olarak tamamlanır.

Araç sigortası karşılaştırması (tipik orta sınıf araç):

| Sağlayıcı Türü | Sorumluluk/Yıl | Kasko/Yıl | Özellikler |

|---|---|---|---|

| Uygun fiyatlı direkt sigortacı | 320 EUR | 580 EUR | Sadece online, sınırlı hizmet |

| Orta seviye direkt sigortacı | 420 EUR | 720 EUR | İyi online hizmet, telefon hattı |

| Şubeli sigortacı | 580 EUR | 980 EUR | Yerinde kişisel danışman |

| Premium sağlayıcı | 720 EUR | 1.180 EUR | Kapsamlı ek hizmetler dahil |

Konut sigortası (Wohngebäudeversicherung) en büyük yatırımınızı korur. Primler, bina değeri, yapı türü, yapım yılı ve konuma bağlı olarak sağlayıcılar arasında önemli ölçüde farklılık gösterir. Daha fazla bilgi için Konut Sigortası 2026: Koruma ve Tasarruf makalemize bakın.

Konut sigortasında önemli teminat özellikleri:

Doğal afet teminatı (Elementarschutz)

Sel, şiddetli yağmur, toprak kaymasına karşı koruma — genellikle ek ücretle

Ağır ihmal teminatı

Mutlaka dahil edilmeli, aksi takdirde birçok hasar talebi reddedilir

Eksik sigorta muafiyeti

Hasar durumunda yalnızca kısmi tazminat almanızı önler

Yeni değer tazminatı

Güncel yeni değer üzerinden değiştirir, yalnızca amortisman değil

Uzman İpucu: Önemli Tarihler

Araç sigortası için 30 Kasım ve diğer sigorta türlerinin çoğu için yıl sonu tarihlerini kullanın. Tüm seçenekleri incelemek ve zamanında iptal etmek için karşılaştırmaya en az üç ay önceden başlayın.

2026'da En İyi Sigorta Tarifelerini Bulun

Artık sistematik karşılaştırmayla ne kadar para tasarruf edebileceğinizi anlıyorsunuz. Pratik soru şu: bunu nasıl verimli bir şekilde uygularsınız? meinetarife24.de'de tüm önemli sigorta türleri için güncel, kapsamlı karşılaştırma hesaplayıcıları bulacaksınız.

Platform araç sigortası, kişisel sorumluluk, ev eşyası, konut sigortası ve daha birçoğu için şeffaf karşılaştırmalar sunar. KVKK uyumlu ve çok dilli — expatlar ve uluslararası profesyoneller için de uygundur.

Sigorta Karşılaştırması Hakkında Sık Sorulan Sorular

Sigortalarımı ne sıklıkla karşılaştırmalıyım?

Tüm sigortalarınızı yılda en az bir kez, ideal olarak iptal süresinin dolmasından üç ay önce gözden geçirmelisiniz. Taşınma, evlilik, çocuk doğumu veya gayrimenkul alımı gibi büyük yaşam değişikliklerinde derhal kontrol etmeniz gerekir.

Hangi sigortalar karşılaştırmada en çok tasarruf sağlar?

Araç sigortası (Kfz-Haftpflicht), kişisel sorumluluk sigortası (Privathaftpflicht) ve konut sigortası (Wohngebäudeversicherung) en büyük tasarruf potansiyelini sunar. Araç sigortasında yılda birkaç yüz euro tasarruf edebilirsiniz.

Sigorta değiştirirken hatalardan nasıl kaçınırım?

Sigorta boşluğu oluşmaması için eski poliçenizi ancak yeni poliçe onaylandıktan sonra iptal edin. İptal sürelerine dikkat edin ve iptali taahhütlü mektupla gönderin. Yeni tarifenizin eski sözleşmenizdeki tüm önemli teminatları kapsadığından emin olun.

Karşılaştırma ile en büyük tasarruf potansiyeli nedir?

Kişisel sorumluluk sigortasında bekarlar %69'a kadar, çiftler %62 ve aileler %48 tasarruf edebilir. Mutlak rakamlarla en büyük tasarruflar araç ve konut sigortasında — genellikle yılda 200 ila 400 euro arasındadır.

meinetarife24.de'de uygun tarifeleri nasıl bulurum?

Platformdaki karşılaştırma hesaplayıcılarına kişisel bilgilerinizi ve gereksinimlerinizi girin. Platform size fiyat ve teminat detaylarıyla en iyi teklifleri gösterir. Teminat tutarı veya muafiyet gibi önceliklerinize göre filtreleme yapabilirsiniz.

Sigorta değiştirdiğimde hasarsızlık indirimimimi kaybeder miyim?

Hayır, araç sigortasındaki hasarsızlık sınıfınız (Schadenfreiheitsklasse) sigorta şirketi değiştirdiğinizde korunur. Yeni sigortacı mevcut SF sınıfınızı devralır. Eski sigortacınızdan bir onay belgesi alın ve yeni sigortacınıza sunun.