Risk Koruması Tanımı 2026: Almanya Sigorta Rehberi

Almanya'da risk koruması (Risikoabsicherung) olmadan yaşamak, mali açıdan ince buzda yürümek demektir. Ciddi bir kaza, ağır bir hastalık veya ailede bir ölüm; tüm mali geleceğinizi birkaç ay içinde tehlikeye atabilir. Bu rehber; risk korumasının ne olduğunu, hangi türleri bulunduğunu, hangi stratejilerin işe yaradığını ve hangi hatalardan kaçınmanız gerektiğini Türkçe ve sade bir dille anlatır, özellikle yeni gelenler ve uluslararası aileler için.

Güncelleme: 26 Mayıs 2026 · meinetarife24 yayın ekibi · Kaynaklar: BaFin, GDV, Verbraucherzentrale

Kısaca Önemli Noktalar

- Tanım: Risk koruması; sigorta, birikim veya bilinçli risk üstlenmesi yoluyla beklenmedik olayların mali sonuçlarına karşı korunmaktır.

- Önceliklendirme: Gelir, ölüm ve sorumluluk gibi varoluşsal riskler; ev eşyası veya kasko gibi mal sigortalarından önce gelir.

- Dört strateji: Kaçınma, azaltma, devretme (sigorta) ve bilinçli üstlenme; her risk yönetiminin temel direkleridir.

- Dinamik uyum: Sigorta koruması; evlilik, doğum veya zam gibi yaşam olaylarıyla birlikte büyümelidir; beş yıl önceki bir poliçe bugün boşluk bırakıyor olabilir.

- Yeni gelen notu: Almanya kayıtlı adresi ve geçerli oturum izni; çoğu vadeli hayat, sorumluluk ve mesleki maluliyet poliçesinin kapısını açar; Schufa kontrolüne gerek yoktur.

Risk koruması nedir? Tanım ve anlamı

Risikoabsicherung (risk koruması) tanımı tek cümlede özetlenebilir: beklenmedik bir kayıp veya zararın mali sonuçlarını sınırlandırmak ya da tamamen üçüncü bir tarafa devretmek için bilinçli ve planlı bir önlem almaktır. Terim iki parçadan oluşur: "Risiko" (risk) istenmeyen bir olayın gerçekleşme olasılığını, "Absicherung" (koruma) ise bu olaya karşı kendini güvence altına alma sürecini ifade eder.

Risk korumasının anlamı yalnızca sigorta konusuyla sınırlı değildir. Bir hanenin bir zararın olasılığını veya mali etkisini azaltmak için uyguladığı tüm önlemleri kapsar: klasik sigortalar, birikim oluşturma ve küçük riskleri bilinçli olarak kendi üstlenme.

Yakın kavramlar: yönetim, çeşitlendirme, mücbir sebep

Risk koruması ile risk yönetimi sıkça karıştırılır ama aynı değildir. Risk yönetimi; tanımlama, değerlendirme ve yönlendirmeyi kapsayan üst süreçtir. Risk koruması ise bu süreç içindeki somut bir önlemdir (mali sonuçlara karşı korunma).

Risk çeşitlendirmesi, risklerin farklı alanlara dağıtılmasıdır; özellikle yatırımlarda geçerlidir. Çeşitlendirme sistematik olmayan riski azaltır, ancak genel piyasa riskini ortadan kaldırmaz. Risk korumasını tamamlar, yerini almaz.

Yasal bağlam: Force-majeure (mücbir sebep) maddeleri

Risk korumasının sıkça gözden kaçırılan bir boyutu sözleşmesel çerçevedir. Pek çok sözleşme; doğal afet, salgın gibi öngörülemeyen olaylarda neyin geçerli olacağını düzenleyen force-majeure (mücbir sebep) maddeleri içerir. Alman hukuku mücbir sebep için tek bir tanım kullanmaz, her sözleşme bunu kendine göre düzenler. Almanya'da sigorta ve hizmet sözleşmelerini imzalamadan önce istisnaları mutlaka dikkatlice okuyun.

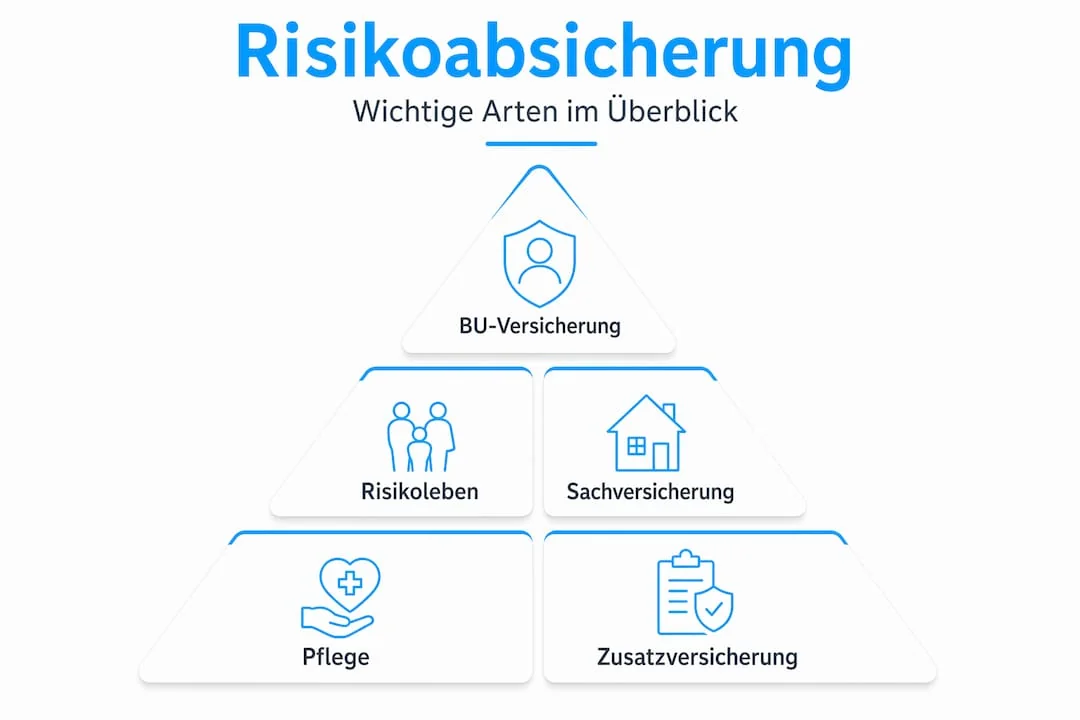

Risk korumasının önemli türleri

Almanya'da bireylere açık risk koruması türleri, işlevlerine göre sıralanabilir. Temel kural: varoluşsal riskler önceliklidir. Hayat sigortasını yapmadan önce ev eşyasını sigortalayan biri, yanlış öncelik koymuş demektir.

Mesleki maluliyet sigortası (Berufsunfähigkeit): gelir koruması

Mesleki maluliyet sigortası (BU), çalışanlar için en önemli poliçelerden biridir. Çoğu kişi için gelir; kira, market ve kredi taksitleri dahil tüm yaşam giderlerinin temelidir. Gelir kesilince bu kalemler anında risk altına girer.

Verbraucherzentrale (Alman tüketici danışma merkezi), net gelirin yaklaşık %80'inin BU ile güvence altına alınmasını önerir; bazı uzmanlar tam net geliri bile tavsiye eder. Örneğin ayda 2.500 EUR net kazanan biri yaklaşık 2.000 EUR aylık BU rentesi hedeflemelidir. Nachversicherungsgarantie (sonradan artırma garantisi), gelir arttığında yeni sağlık kontrolü olmadan teminat yükseltilmesine olanak tanır.

Vadeli hayat sigortası (Risikolebensversicherung): aile koruması

Vadeli hayat sigortası; ölüm halinde belirlenen tutarı yararlanıcılara öder. Özellikle çocuklu çiftler, tek geliri olan aileler ve kredi borçluları için kritiktir. Sermaye birikimli hayat sigortasının aksine birikim bileşeni yoktur, bu nedenle sağladığı yüksek korumaya karşı primler oldukça düşüktür.

Mal sigortaları: ev eşyası, araç, bina

Mal sigortaları maddi varlıkları korur. Önemlidir ama öncelik listesinde varoluşsal korumaların arkasında yer alır.

| Sigorta türü | Koruma amacı | Öncelik |

|---|---|---|

| Mesleki maluliyet (BU) | Hastalık veya kaza sonucu gelir kaybı | Çok yüksek |

| Vadeli hayat sigortası | Ölüm halinde ailenin mali korunması | Çok yüksek |

| Özel sorumluluk sigortası | Üçüncü kişi tazminat taleplerine karşı | Yüksek |

| Bakım sigortası (Pflege) | Yaşlılıkta bakım maliyetleri | Yüksek |

| Bina sigortası | Yangın, su, fırtınaya karşı bina koruması | Orta |

| Ev eşyası sigortası (Hausrat) | Taşınabilir eşyalar | Orta |

| Araç sigortası (Kfz) | Sorumluluk ve kasko | Yasal zorunlu |

| Tamamlayıcı sağlık sigortası | Yasal sağlık sigortasının tamamlayıcısı | İhtiyaca göre |

Muafiyet (Selbstbehalt) ve bilinçli risk üstlenme

Muafiyet (Selbstbehalt); zararın bir kısmını sizin üstlenmeniz demektir. Bu, primi belirgin biçimde düşürür. Örneğin araç sigortasında 500 EUR muafiyet seçmek yıllık ödemeyi gözle görülür şekilde azaltır. Bu strateji; küçük zararları kendi kaynağınızdan karşılayabiliyor ve tasarruf ettiğiniz primi varoluşsal korumaları artırmak için kullanıyorsanız mantıklıdır.

Risk korumasının strateji ve yöntemleri

Risk koruma stratejileri dört temel yöntemde toplanır. Profesyonel risk yönetiminden gelir, ancak doğrudan özel yaşama uyarlanabilir.

1. Riskten kaçınma

Risk en başta dışlanır. Arabası olmayan kişi araç kaza riskini taşımaz. Çoğu yaşam alanında bu strateji uygulanabilir değildir.

2. Riski azaltma

Bir zararın olasılığı veya şiddeti aktif olarak düşürülür. Duman dedektörü yangın riskini azaltır, düzenli sağlık kontrolü hastalıkları erken yakalar.

3. Riski devretme

Mali risk bir sigortaya devredilir. Günlük yaşamda en yaygın risk koruma şeklidir; sigorta, prim karşılığında zararı üstlenir.

4. Riski bilinçli üstlenme

Risk bilinçli olarak taşınır. Bu bilinçli maliyet kontrolü stratejisi, primin olası zararla orantısız olduğu durumlarda mantıklıdır.

Maliyet-fayda kuralı: Korumanın marjinal maliyeti, marjinal zararın altında kalmalıdır. Yılda 300 EUR'ya mal olan ve maksimum 500 EUR zararı karşılayan bir poliçe işe yaramaz. Aynı prim 100.000 EUR'luk bir zararı karşılıyorsa koruma açıkça anlamlıdır.

Profesyonel ipucu: Her satıra olasılık ve potansiyel zarar yazılı bir kişisel risk matrisi oluşturun ve her satıra dört stratejiden birini atayın.

Risk korumasında sık yapılan hatalar

Pek çok hane aynı hataları yapar. Bunları bilmek, kaçınmanın ilk adımıdır.

- Maddi varlıkları varoluşsal risklerden önce sigortalamak: BU veya vadeli hayat sigortası yapmadan önce ev eşyası ve aracı sigortalamak yanlış öncelik koymak demektir. Varoluşsal riskler her zaman maddi varlıklardan önce gelir.

- Uyum eksikliği nedeniyle yetersiz sigorta: İlk çocuk doğduğunda vadeli hayat sigortası tutarını yükseltmeyenler yetersiz sigortalı kalır. Yaşam değişir ama poliçe otomatik güncellenmez.

- Çift kapsamla aşırı sigortalanma: Kredi kartı kapsamında sunulan seyahat iptal güvencesinin üstüne ayrıca poliçe almak gibi durumlar; ek fayda getirmeden prim ödeme anlamına gelir.

- Belirsiz sözleşme tanımlarını sorgulamamak: Mücbir sebep veya istisna maddeleri sıklıkla okunmaz; oysa hasar anında belirleyici olabilirler.

- Risk korumasını tek seferlik bir iş gibi görmek: Yıllardır gözden geçirilmemiş poliçeler koruma boşluğu doğurur. Risk koruması süregelen bir süreçtir, tek seferlik değil.

- Devlet güvencesine fazla güvenmek: Yasal emeklilik ve sağlık sigortası temel koruma sağlar ama tam koruma değildir. Yalnızca devlet ağına güvenmek ciddi bir risktir.

Kendi risk korumanızı planlayın: adım adım

Risk koruması; profesyonel risk yönetimi gibi aynı ilkeleri izler: analiz, önceliklendir, uygula, kontrol et. Bireyler için süreç net adımlara bölünebilir.

- 1Yaşam durumunuzu analiz edin. Gelirinize bağlı çocuk veya bakmakla yükümlü olduğunuz biri var mı? Süregelen krediniz var mı? Bir yıl çalışamasanız zarar ne kadar olur?

- 2Varoluşsal riskleri önceliklendirin. Önce gelir (BU), ölüm (vadeli hayat) ve bakım korumasını sağlayın. Sonra sorumluluk riskleri, sonra mal varlıkları.

- 3Mevcut poliçeleri inceleyin. Koruma hâlâ günceli mi? Boşluk veya çift kapsam var mı? Sigorta bedelleri yeterli mi?

- 4Teklifleri sistemli karşılaştırın. Aynı kapsam için primler ciddi farklılıklar gösterebilir. Bizim sigorta karşılaştırma sayfamız; korumayı azaltmadan tasarruf etmenize yardımcı olur.

- 5Bağımsız danışmanlık alın. Karmaşık sorularda (örneğin var olan rahatsızlıklarla BU başvurusunda) bağımsız bir sigorta danışmanı çok değerlidir. Bağlı satıcıların aksine belirli ürünü öne çıkarmaya motivasyonu yoktur.

- 6Düzenli incelemeyi takvime yazın. Yılda en az bir kez; evlilik, doğum, iş değişikliği veya ev satın alma sonrası ise hemen.

Almanya'daki Türkler ve expatlar için risk koruması

Almanya'ya yeni gelen kişiler genellikle varoluşsal koruma kapsamının kendilerine açık olup olmadığını sorar. Kısa cevap: evet, neredeyse tüm durumlarda. Ön koşul; bir Alman ikamet adresi (Meldeadresse) ve geçerli oturum izni ya da yerleşim iznidir. Vadeli hayat, sorumluluk ve mesleki maluliyet poliçelerinde kredi verilmediği için Schufa kontrolüne genelde gerek yoktur.

Dil engeline dikkat

Sağlık soruları Almanca sorulur. Acele etmeyin veya çevirmen yardımı alın; dil yanlış anlaşılmalarından kaynaklanan hatalı yanıtlar, ileride poliçeyi geçersiz kılabilir.

Oturum izni

Oturum izniniz süreli ise sigortacı kanıt isteyebilir. Bu bir engel değil ama başvuruya net bir şekilde yazılmalıdır.

Yurtdışında yararlanıcı

Yurtdışındaki kişilere ödeme mümkün olmakla birlikte birkaç hafta daha sürebilir. Sözleşme öncesi miras vergisinde çifte vergilendirme olasılığını kontrol edin.

Önceliklendirme

Expatlar için de aynı kural geçerlidir: önce gelir ve aileyi sigortalayın, sonra mal varlığı. Gelir kaybı, anavatandaki aile desteği uzakta olan genç uluslararası aileleri özellikle sert vurur.

Vadeli hayat sigortasını şimdi karşılaştırın

Vadeli hayat sigortası (Risikolebensversicherung); en kritik varoluşsal korumalardan biridir. Hesaplayıcımız, Tarifcheck partner ağından dakikalar içinde örnek primler sunar, ücretsiz ve kalıcı veri saklamadan.

Affiliate bildirimi: meinetarife24.de; Tarifcheck partner ağıyla sözleşme yapıldığında komisyon alır. Karşılaştırma sonuçları bundan etkilenmez.

Korumanızı Meinetarife24 ile optimize edin

Sigortalarını düzenli olarak karşılaştıran haneler genellikle aynı koruma için belirgin ölçüde daha az öder. meinetarife24.de üzerinden farklı Alman sağlayıcılarının tarifelerini şeffafça karşılaştırırsınız, saatler süren araştırma olmadan. Özellikle mesleki maluliyet ve vadeli hayat sigortalarında karşılaştırma yapmak değerlidir: prim farkları büyükken kapsam farkları çoğu zaman küçüktür.

- Tarifcheck partner ağından şeffaf sonuçlar

- Kısa formlar, birkaç dakika yeterli

- GDPR uyumlu veri işleme, SSL şifrelemesi

Risk koruması hakkında sıkça sorulan sorular

meinetarife24.de üzerinde ilgili konular

- Vadeli hayat sigortası 2026: aileler için karşılaştırma

- Uygun fiyatlı vadeli hayat sigortası

- Hayat sigortası karşılaştırma: sermayeli ve vadeli karşılaştırması

- Elementarschaden: doğal afet sigortası rehberi

- Hukuki koruma sigortası karşılaştırma

- Sigorta maliyetlerini optimize etme: somut örnekler

- Sigorta karşılaştırma hub: tüm kategoriler tek bakışta

- Kredi kapatma sigortası rehberi