Kısaca – 30 saniyede özet

Kısaca – 30 saniyede özet

Kredi kapatma sigortası (Restschuldversicherung) Almanya'da kredilerle birlikte sıkça satılır, ancak zorunlu değildir. Vefat, işsizlik veya çalışamama durumunda taksitleri ödemesi veya kalan borcu kapatması beklenir.

Tüketici örgütleri yüksek maliyet, anlaşılmaz istisnalar ve sık görülen ret kararlarını eleştiriyor. Çoğu kişi için vadeli hayat sigortası + meslek göremezlik sigortası ikilisi daha iyi bir kombinasyondur.

İçindekiler

Almanya'da kredi çeken çoğu kişi aynı sahneyi yaşar: Banka danışmanı bir Restschuldversicherung önerir ve birden bire bu sigorta zorunlu gibi görünür. Ama kredi kapatma sigortası gerçekte nedir ve değer mi? Yasal olarak zorunlu olmayan bu ürün, taksitli kredilerde, mortgage'larda ve araç kredilerinde rutin olarak satılır. Bu rehber işleyişi, eksiklikleri ve gerçekçi alternatifleri net bir şekilde açıklar.

Bir bakışta temel bilgiler

| Konu | Detay |

|---|---|

| Tanım | Vefat, işsizlik veya çalışamama durumunda taksitleri öder ya da kalan borcu kapatır. |

| Zorunlu değil | Yasal olarak zorunlu değil – ayrı bir ürün olarak değerlendirin. |

| Maliyet farkları büyük | Primler sigortacıya, vadeye ve paket kapsamına göre değişir. |

| 7 günlük bekleme | Ocak 2025'ten itibaren kredi sözleşmesinden 7+ gün sonra imzalanabilir. |

| Alternatifleri inceleyin | Vadeli hayat ve meslek göremezlik sigortası genelde daha uygun ve kapsamlı. |

Kredi kapatma sigortası nedir?

Restschuldversicherung – diğer adıyla Restkreditversicherung – kredi koruma sigortasının özel bir türüdür. Belirli bir risk olayı gerçekleştiğinde, kredi taksitlerini ödeyemeyen borçlunun yerine devreye girer. Hem kredi alanı hem de mirasçıları beklenmedik bir olayın mali sonuçlarından korumayı amaçlar. Almanya'daki Sparkasse gibi bankalar bu kavramı benzer şekilde açıklar. Almanya'nın finansal denetim kurumu BaFin ise bunu ayrı ve danışmanlık gerektiren bir ürün olarak listeler; bu da sözleşmeyi ne kadar dikkatli okumanız gerektiğini gösterir.

Hangi riskleri kapsar?

- Vefat: Sigorta kalan borcun tamamını öder ve mirasçıları yükümlülükten kurtarır.

- İrade dışı işsizlik: İş kaybı sonrası belirli bir süre boyunca aylık taksitler üstlenilir.

- Çalışamama: Hastalık veya kaza nedeniyle çalışılamayan dönemde taksitler geçici olarak ödenir.

Önemli fark: Vefat durumunda tek seferlik tüm bakiye kapatılır, işsizlik veya çalışamamada ise yalnızca geçici aylık ödemeler yapılır. Çoğu kişi bu farkı ancak hasar anında fark eder.

Genellikle nerede satılır?

- Taksitli krediler ve tüketici kredileri (mobilya, elektronik, tatil)

- Konut finansmanı ve ipotek kredileri

- Araç kredileri ve taşıt finansmanı

Ocak 2025'ten itibaren yasal çerçeve

Çoğu kişinin bilmediği bir detay: Ocak 2025'ten itibaren bir tüketici kredisine bağlı Restschuldversicherung, kredi sözleşmesinin imzalanmasından en erken bir hafta (7 gün) sonra akdedilebilir. Bu kural Sigorta Sözleşmeleri Kanunu'nun (VVG) § 7a maddesinde yer alır ve banka görüşmesinde baskı altında karar vermenizi önler. Süreye uyulmazsa sigorta sözleşmesi geçersizdir.

Önemli bir istisna: Bu bekleme süresi ve krediyi sigortaya bağlama yasağı klasik tüketici kredileri (taksitli ve tüketici kredileri) için geçerlidir. Bir konut finansmanında (Immobiliar-Verbraucherdarlehen) banka Restschuldversicherung'u koşul olarak isteyebilir ve 7 günlük kural burada geçerli değildir.

Türkçe konuşan göçmenler için ipucu

Türkçe konuşan göçmenler için ipucu

Maliyet, kapsam ve sözleşme detayları

Primler kredi tutarına, vadeye ve koruma paketine göre değişir. Yalnızca vefat kapsamlı bir paket, işsizlik ve çalışamamayı da kapsayan pakete göre belirgin biçimde daha ucuzdur.

Tipik kapsam örnekleri

| Kapsam türü | Tipik tutar | Süre |

|---|---|---|

| İşsizlik sırasında taksit ödemesi | aylık ~1.500 € kadar | sözleşmeye bağlı, sınırlı |

| Çalışamama sırasında taksit ödemesi | aylık ~1.500 € kadar | sözleşmeye bağlı, sınırlı |

| Vefat halinde borç kapatma | ~120.000 € kalan borca kadar | tek seferlik, tam ödeme |

| Maksimum sözleşme süresi | 120 aya kadar krediler | krediye bağlı |

Tipik taksitli kredi paketlerine dayalı yaklaşık değerler; gerçek rakamlar sigortacıya göre değişir.

Bu rakamlar yaklaşıktır ve sigortacıdan sigortacıya önemli ölçüde değişir. Sözleşmeden önce mutlaka bir sigorta karşılaştırması yapın.

İstisnalar ve bekleme süreleri

Sıkça hafife alınan bir risk: Sözleşmeler, hasar anında ödemeyi engelleyen geniş istisna listeleri ve bekleme süreleri içerir. Türk göçmenler arasında özellikle önceden var olan sağlık durumu veya süreli iş sözleşmesi olanlar mağdur olur:

- Sözleşme öncesi var olan rahatsızlıklar

- Kişinin kendi kusuruyla işsiz kalması veya kendi istifa etmesi

- Sözleşme sonrası 3-6 aylık bekleme süreleri

- Süreli iş sözleşmelerinin sıkça kapsam dışı bırakılması

Cayma hakkı ve sözleşme tasarımı

İmzadan sonra 14 günlük yasal cayma hakkı geçerlidir. Hızlıca uymadığını fark ederseniz, sebep göstermeden çekilebilirsiniz. İmzadan önce sözleşmeyi – özellikle istisna maddelerini – tam okumak şart.

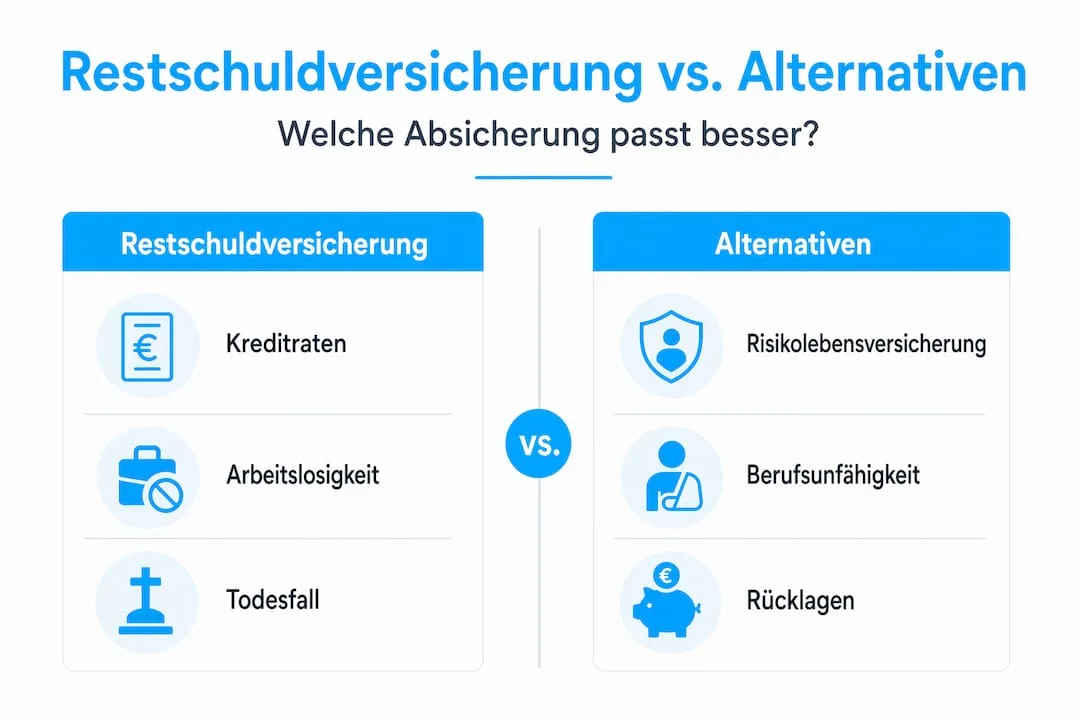

Eleştiriler, riskler ve alternatifler

Restschuldversicherung'in Almanya'daki ünü oldukça kötü – ve haklı sebeplerle. Tüketici örgütleri yıllardır ürünün pahalı, anlaşılmaz ve hasar anında hayal kırıklığı yarattığını söylüyor.

"Restschuldversicherung genelde pahalıdır ve az öder." Tüketici örgütü Verbraucherzentrale durumu kabaca böyle özetliyor ve yerine vadeli hayat ile meslek göremezlik sigortasını öneriyor.

En sık eleştirilen noktalar

- Yüksek maliyet, sınırlı fayda: Prim, kredinin toplam maliyetinin önemli bir bölümünü oluşturabilir.

- Anlaşılmaz maddeler: İstisnalar genelde gözden kaçar ve ancak hasarda anlaşılır.

- Satış baskısı: Sözleşmeler kredi görüşmesi sırasında aceleyle imzalanır.

- Tazminat redleri: Önceki rahatsızlık veya sözleşme istisnası gerekçeli redler yaygın bir örüntüdür.

Gerçekçi alternatifler

Risikolebensversicherung (vadeli hayat sigortası): Vefat halinde sabit bir tutar öder – krediden bağımsızdır. Genelde daha ucuz ve esnektir. Güncel Risikolebensversicherung karşılaştırması meinetarife24'te çok sayıda sağlayıcıyı listeler.

Berufsunfähigkeitsversicherung (meslek göremezlik): Çalışamaz hale geldiğinizde aylık emekli aylığı öder. Restschuldversicherung'in çok ötesinde koruma sağlar ve belirli bir krediye bağlı değildir.

Kişisel birikimler: Yeterli birikiminiz varsa taksitleri kendiniz karşılayabilirsiniz. Mortgage uzmanları genelde pahalı bir sigorta ürünü yerine yedek nakit tutmayı ve özel geri ödeme (Sondertilgung) yapmayı önerir.

Kombinasyon: Vadeli hayat + meslek göremezlik birleşimi, çoğu durumda Restschuldversicherung'dan daha düşük toplam maliyetle daha geniş risk kapsar.

Vadeli hayat sigortasını şimdi karşılaştırın

Banka'nın size uzattığı Restschuldversicherung'ı doğrudan imzalamak yerine, önce bir Risikolebensversicherung'a bakın: daha ucuz, daha esnek ve tek bir krediye bağlı değil. Aşağıdan ücretsiz ve anonim olarak teklif karşılaştırın.

Anonim, yükümlülük yok, sonuçlar birkaç dakika içinde.

Karşılaştırma yükleniyor...

Ne zaman gerçekten anlamlı?

Tek bir cevap yok. Yaşam durumunuz, kredi tutarı, sağlığınız ve mevcut sigortalarınıza bağlı.

- Aile için tek geliri olan ve büyük krediye sahip kişi – başka koruma yoksa anlamlı olabilir.

- Vadeli hayat sigortanız henüz yoksa – kısa bir geçiş çözümü olarak.

- Önceden var olan sağlık sorunları – bazen daha basit sağlık beyanıyla erişim sağlar.

- Kısa, makul kredi vadesi – temel paket fiyatı makulse kabul edilebilir.

Hızlı öz-değerlendirme

- Vadeli hayat veya meslek göremezlik sigortanız var mı?

- Birkaç aylık taksiti karşılayacak birikiminiz var mı?

- İşiniz istikrarlı ve süresiz mi?

- Alternatif sigorta fiyatını artıracak bir sağlık durumunuz var mı?

- Kredi miktarı ve vadesi ne kadar?

İlk üçüne "evet" diyorsanız çoğu durumda bu sigortaya ihtiyacınız yok.

Pratik tavsiye

Pratik tavsiye

Editörün değerlendirmesi

Bizi rahatsız eden ürünün kendisi değil – nasıl satıldığı. Nadir durumlarda Restschuldversicherung gerçekten işe yarar. Çok daha sıklıkla insanlar yıllarca prim öder ve hasar anında koruma çalışmaz: belirtilmemiş bir rahatsızlık, "kendi istifası" olarak sınıflandırılan bir işten ayrılma ya da hak talebini engelleyen bir bekleme süresi.

Gerçek risklerinizi analiz etmek için birkaç saat ayıran herkes neredeyse her zaman daha iyi bir çözüm bulur. Bir vadeli hayat + bir meslek göremezlik poliçesi + küçük bir nakit tampon, çoğu yaşam durumunda hepsi-bir-arada üründen daha güçlü bir koruma sağlar.

Sıkça Sorulan Sorular

meinetarife24 Editöryal Ekibi

Bağımsız EditöryalBağımsız editöryal ekibimiz tüm bilgileri dikkatle inceler ve içeriği düzenli olarak günceller.

meinetarife24'te ilgili karşılaştırmalar

- Tüm sigorta karşılaştırmaları

- Vadeli hayat sigortası karşılaştırma

- Kredi karşılaştırma

- Finans ürünleri karşılaştırma

Uyarı: Bu rehber genel bilgi amaçlıdır ve bireysel sigorta veya hukuki danışmanlığın yerini tutmaz. Şartlar sigortacıya ve kişisel duruma göre değişir. Güncelleme: 06.06.2026.