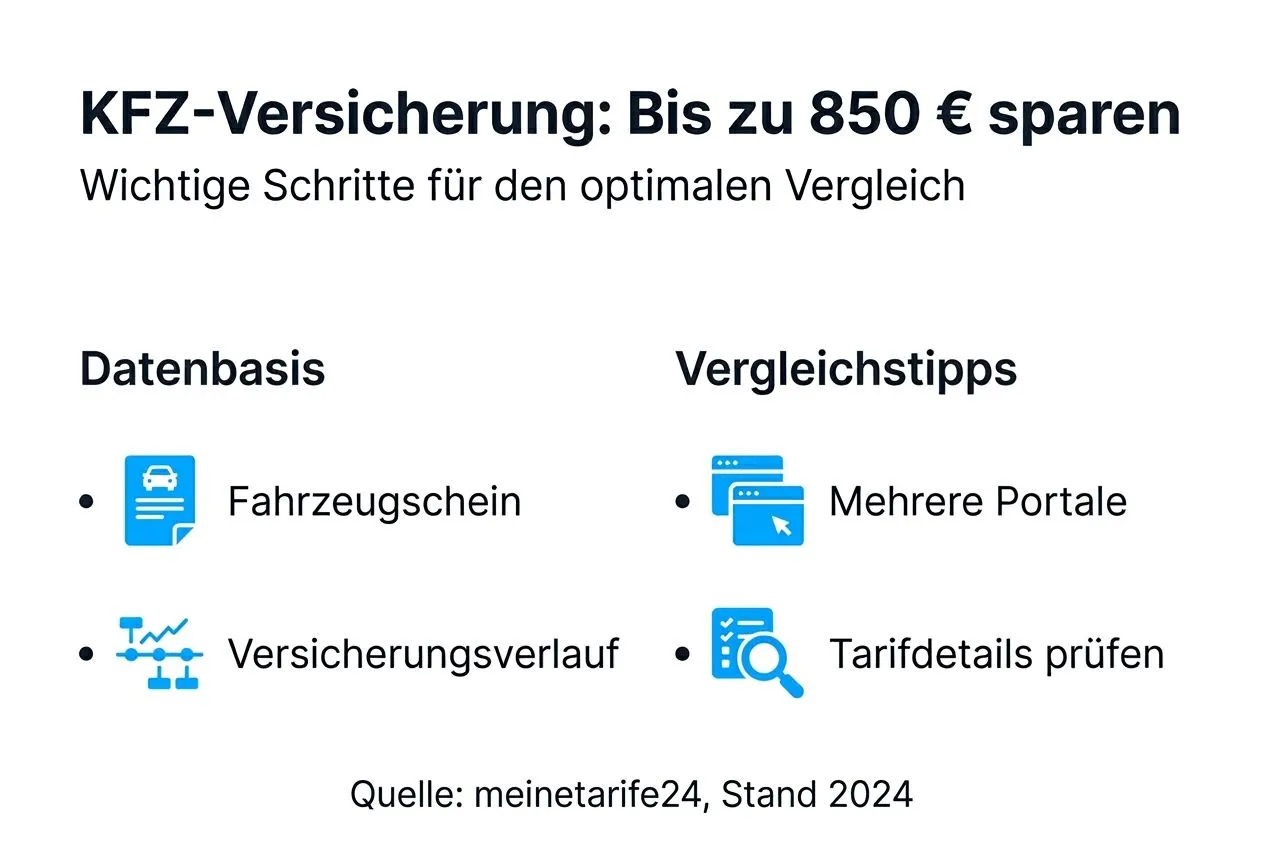

Hazırlık: karşılaştırma öncesi neler gerekli?

Karşılaştırmaya başlamadan önce belgeleri ve bilgileri toplaman zaman kazandırır. Eksik veriyle giren çoğu kişi sonradan teklifleri yeniden hesaplatmak zorunda kalıyor.

Yanında olması gerekenler:

- Araç tescil belgesi (Zulassungsbescheinigung Teil 1) — anahtar numara ve ilk tescil tarihi dâhil tüm araç verileri.

- Son sigorta bildirimi (Versicherungsschein) — mevcut hasarsızlık sınıfını (SF-Klasse) görmek için.

- Doğum tarihi, ehliyet alış tarihi, ikamet adresi — prim hesabı doğrudan bu bilgilere göre yapılır.

- Yıllık kilometre tahmini ve sürücü çevresi (sadece sen mi, eşin de mi, çocukların da mı kullanıyor) — gerçekçi gir.

- Mevcut sözleşmenin fesih süresi, genelde ana vade için 30 Kasım.

Bu verileri doğru girmen, gelen tekliflerin gerçek primi yansıtmasını sağlar. SF sınıfını yanlış girersen, sözleşme imzasında prim yeniden hesaplanır — çoğunlukla yukarı doğru.

İpucu:

Tüm belgeleri telefonla fotoğrafla. Online karşılaştırma sırasında her bilgi elinin altında olur, yazım hatası riski de düşer.

Hızlıca piyasayı görmek istersen Araç Sigortası Fiyat Karşılaştırması sayfasından başlayabilirsin.

Tip ve bölge sınıflarını anlamak

Tip sınıfı (Typklasse) ve bölge sınıfı (Regionalklasse) primi belirleyen iki ana faktör. İkisini de bilmeden gelen teklifleri yorumlamak zor.

Tip sınıfı, aracının modeli ve markası bazında riski ölçer. Zorunlu sorumluluk (Haftpflicht) için aralık 10-25, kısmi kasko için 10-33, tam kasko için 10-34. Veriler her yıl GDV (Alman Sigorta Birliği) tarafından KBA istatistiklerine dayanarak güncellenir.

Bölge sınıfı, tescil ettiğin adrese göre belirlenir. Kaza ve hırsızlık oranı yüksek şehir bölgeleri kırsala göre daha yüksek sınıfa girer. 2026 için 10 milyondan fazla aracın bölge sınıfı yeniden hesaplandı.

| Tip Sınıfı | Bölge Sınıfı | Örnek yıllık Haftpflicht primi |

|---|---|---|

| 18 | 3 | 420 EUR |

| 18 | 8 | 580 EUR |

| 26 | 3 | 640 EUR |

| 26 | 8 | 850 EUR |

Verivox 2026 rate-pool ortalamasından türetilen temsili örnek rakamlar. Gerçek prim profiline, ehliyet yılına ve sigortacıya göre değişir.

Tablodan da görüldüğü gibi aynı araç, farklı şehirde tescilliyse yıllık prim iki katına çıkabiliyor.

Teklif almadan önce güncel 2026 tip sınıflarını kontrol etmek faydalı.

Birden fazla portalla adım adım karşılaştırma

İşe yarayan karşılaştırma, tek portala bağlı kalmaz. Aşağıdaki 5 adımı sırayla uygula:

Doğru karşılaştırma adımları:

İki portal kıyaslamak, aynı aracın aynı profille farklı sigortacıda 200-400 Euro fark edebileceğini görmeni sağlar. Finanztip kendi testlerinde çoğu kişinin tek karşılaştırmayla %30-60 arası tasarruf bulduğunu raporluyor.

İpucu:

Karşılaştırmayı farklı günlerde tekrar dene. Bazı portallar dinamik fiyat gösteriyor, hafta sonu vs. hafta içi tekliflerinde küçük dalgalanma olabiliyor.

Sigorta Karşılaştırma aracını profiline göre yapılandırarak kullan.

Tarife detayları ve ek hizmetler

Sadece fiyata bakmak yanıltıcı. Kapsam ve ek hizmetler primden daha çok değer fark eder.

Zorunlu sorumluluk (Haftpflicht) yasal zorunluluk; başkasına verdiğin hasarları karşılar. Kısmi kasko (Teilkasko) hırsızlık, cam kırılması, dolu, yangın gibi olayları ekler. Tam kasko (Vollkasko) bunlara kendi kusurlu kazaları ve vandalizmi de ekler.

Dikkat etmen gereken ek hizmetler:

İpucu:

Yeni araçlar için düşük muafiyetli tam kasko mantıklı. 10 yaş üstü araçlarda ikame değeri düşük olduğundan çoğu durumda Haftpflicht + Teilkasko yeterli — ödediğin tam kasko primi ikame değerin üstüne çıkabiliyor.

Tarifenin sana özel avantajlarını ve ek hizmetlerini ayrı bir checklist'te topladık.

Şimdi araç sigortanı karşılaştır

Aracın için en uygun sigortayı bağımsız ve şeffaf şekilde bul. Karşılaştırma ücretsiz, sözleşme zorunluluğu yok.

Sigorta karşılaştırKarşılaştırmada yaygın hatalar

Bu hatalardan birini bile yapmak, gelen tekliflerin işe yaramamasına yol açar. Sigortacılar hasar anında veri tutarsızlığını gerekçe göstererek teminatı kısabilir — yani sadece fiyat kaybetmezsin, korumayı da kaybedebilirsin.

Sık yapılan beş hata:

- Yanlış veya güncel olmayan SF sınıfı girmek. Mevcut sigorta bildirimini açmadan tahmine güvenme.

- Gerçek dışı kilometre bildirmek. Yılda 20.000 km sürüp 10.000 km bildirenler, hasar anında sözleşme cezalarıyla karşılaşıyor.

- Sürücü çevresini fazla geniş ya da fazla dar tanımlamak. Dar çevre primi düşürür ama bir başkası araca bindiğinde kapsam dışı kalabilir.

- Fesih süresini kaçırmak. 30 Kasım'ı geçirirsen sözleşme bir yıl daha otomatik uzar.

- Tek portala bağlanmak. Bir portalın anlaşması olmayan bir sigortacı, başka portalda 200 € daha ucuz olabilir.

Zamanında değiştirmek ve tasarruf fırsatını kaçırmamak için fesih sürelerini karşılaştırma öncesi mutlaka kontrol et.

Beklenen tasarruf ve optimizasyon

Gerçekçi olarak ne kadar tasarruf edebilirsin? Sigortacısını yıllardır değiştirmemiş biri için 850 Euro üst sınır; bir yıl önce değiştirmiş biri için 100-200 Euro civarı normal.

Aşağıdaki üç senaryo, Verivox 2026 rate-pool ortalamasından türetilmiş temsili örnekler. Kendi profilini girince rakamlar elbette değişir, ama büyüklük sırası fikir verir.

| Sürücü profili | Önceki prim | Yeni prim | Tasarruf |

|---|---|---|---|

| 35 yaş, SF 12, kompakt araç | 680 EUR | 420 EUR | 260 EUR |

| 28 yaş, SF 5, orta sınıf araç | 1.150 EUR | 720 EUR | 430 EUR |

| 50 yaş, SF 25, SUV | 890 EUR | 580 EUR | 310 EUR |

Temsili senaryolar (kaynak: Verivox 2026 rate-pool). Gerçek tasarruf profile, araca ve seçilen sigortacıya göre değişir.

Ek optimizasyon adımları:

- Kilometre tahminini gerçekçi tut. Yılda 5.000 km daha az kullanıyorsan primde belirgin düşüş olur.

- Diğer kullanıcılar araca nadiren biniyorsa, sürücü çevresini ana sürücüyle sınırla.

- Aylık yerine yıllık ödemeyi tercih et. Çoğu sigortacı taksitte %3-5 ek ücret uyguluyor.

- Küçük hasarları nadiren bildiriyorsan muafiyeti 150 → 300 €'ya çıkar; prim düşer.

- Her iki yılda bir tekrar karşılaştır. Piyasa ve kendi profilin değişiyor.

Değişim rehberi: fesih süreleri ve özel fesih hakkı

Uygun tarifeyi bulduktan sonra fesih ve geçiş adımları geliyor. Yasal çerçeveyi bilmek, sürecin pürüzsüz ilerlemesini sağlar.

Adım adım değişim:

Hazırlık tamamsa fesih ve yeni sözleşme online olarak birkaç dakika sürer. Yeni sigortacı genellikle eski sigortacını senin adına iptal işlemini de üstleniyor.

Detaylı fesih bilgisi ve online değişim için sigorta değişimi online rehberine bak.

meinetarife24 ile güvenli ve uygun fiyatlı değişim

Araç sigortası fiyat karşılaştırmamızda güncel tarifeleri hızlıca görebilir, dijital fesih yardımıyla geçişi tek seferde tamamlayabilirsin.

Şimdi karşılaştır

Resmi kaynaklar ve bağımsız karşılaştırmalar

Bu rehberdeki rakamları ve yasal bilgileri aşağıdaki bağımsız kaynaklardan doğruladık. Daha derine inmek istersen doğrudan kaynağa gidebilirsin:

- GDV — Tip sınıfları kısaca

Alman Sigorta Birliği'nin tip sınıflarının nasıl hesaplandığına dair resmi açıklaması.

- ADAC — Kfz-Versicherung karşılaştırma rehberi

Almanya'nın en büyük otomobil kulübünün bağımsız karşılaştırma rehberi.

- Stiftung Warentest — Kfz-Versicherungsvergleich

Tüketici testi: 161 Kfz tarifesinin bağımsız 2026 değerlendirmesi.

- Verbraucherzentrale — Kfz tarifesini gözden geçirme

Tüketici dernekleri: tarifeni gözden geçirmek yüzlerce Euro fark eder.

- Finanztip — Kfz-Versicherung

Bağımsız finans danışmanlık sitesi, pratik değişim rehberleri ve 850 € tasarruf hesabı.

- ADAC — Özel fesih hakkı (Sonderkündigung)

Prim artışında devreye giren bir aylık özel fesih hakkına dair resmi ADAC rehberi (§ 40 VVG).

- BaFin — Sigorta denetimi

Federal finansal denetim otoritesi: sigortacılar üzerindeki gözetimin nasıl çalıştığı, şikâyet kanalları.

- Kraftfahrt-Bundesamt (KBA)

Federal Motorlu Taşıtlar Dairesi: araç tescil verileri, eVB numarası kontrolü, tip sınıfı kaynak verisi.