Kfz-Versicherung Schritt für Schrittauswählen 2026

Finden Sie mit unserer strukturierten Anleitung die passende Kfz-Versicherung und sparen Sie durch cleveren Vergleich.

Jedes Jahr stehen Millionen Autofahrer in Deutschland vor der gleichen Herausforderung: Welche Kfz-Versicherung bietet den besten Schutz zum günstigsten Preis? Die Auswahl erscheint oft überwältigend, denn Hunderte von Tarifen mit unterschiedlichen Leistungen und Preisen machen den Vergleich kompliziert. Dieser Artikel liefert Ihnen eine klare, verständliche Anleitung, mit der Sie schrittweise die passende Kfz-Versicherung finden und dabei erhebliche Kosten sparen können. Sie erfahren, welche Faktoren wirklich wichtig sind, wie Sie Vergleichsportale effektiv nutzen und welche Fehler Sie unbedingt vermeiden sollten.

Wichtige Erkenntnisse auf einen Blick

| Punkt | Details |

|---|---|

| Schrittweise vorgehen | Eine strukturierte Anleitung vereinfacht den Auswahlprozess und spart Zeit |

| Versicherungsarten kennen | Haftpflicht, Teilkasko und Vollkasko bieten unterschiedlichen Schutz für verschiedene Bedürfnisse |

| Vergleichsportale nutzen | Online-Rechner ermöglichen schnellen Zugriff auf günstige Tarife und transparente Preisvergleiche |

| Fehler vermeiden | Eine Checkliste hilft, typische Stolperfallen beim Abschluss zu umgehen |

| Regelmäßig prüfen | Jährliche Kontrolle der Versicherung sichert dauerhafte Ersparnisse und optimalen Schutz |

Grundlagen der Kfz-Versicherung verstehen

Bevor Sie mit dem Vergleich beginnen, sollten Sie die verschiedenen Versicherungsarten und wichtige Fachbegriffe kennen. Die Haftpflichtversicherung ist gesetzlich vorgeschrieben und deckt Schäden an Dritten ab, die Sie mit Ihrem Fahrzeug verursachen. Ohne diese Versicherung dürfen Sie Ihr Auto nicht im Straßenverkehr bewegen. Sie schützt Sie vor hohen Schadensersatzforderungen, wenn Sie beispielsweise einen Unfall verursachen.

Die Teilkasko erweitert den Schutz auf Ihr eigenes Fahrzeug bei bestimmten Schadensereignissen. Dazu gehören Diebstahl, Brand, Glasbruch, Wildschäden und Naturereignisse wie Hagel oder Sturm. Diese Versicherung macht besonders bei Fahrzeugen Sinn, die noch einen gewissen Wert haben, aber nicht mehr ganz neu sind. Die Kfz-Versicherung Kosten variieren je nach gewähltem Schutzumfang erheblich.

Die Vollkasko bietet den umfassendsten Schutz und deckt zusätzlich zur Teilkasko auch selbst verschuldete Unfallschäden sowie Vandalismus ab. Für Neuwagen oder hochwertige Fahrzeuge ist diese Variante empfehlenswert, da sie auch bei eigenen Fahrfehlern greift. Mit zunehmendem Fahrzeugalter sinkt jedoch der Nutzen, weil der Wiederbeschaffungswert abnimmt.

Wichtige Begriffe, die Sie kennen sollten:

Selbstbeteiligung

Der Betrag, den Sie im Schadensfall selbst zahlen, bevor die Versicherung leistet

Schadenfreiheitsrabatt

Rabatt für unfallfreie Jahre, der Ihre Prämie deutlich senken kann

Regionalklasse

Einstufung nach Unfallhäufigkeit in Ihrem Wohngebiet

Typklasse

Bewertung Ihres Fahrzeugmodells nach Schadenshäufigkeit und Reparaturkosten

Profi-Tipp

Notieren Sie sich beim ersten Durchlesen die Begriffe, die Sie nicht sofort verstehen, und klären Sie diese vor dem Vergleich. Ein solides Grundverständnis verhindert, dass Sie später wichtige Vertragsdetails übersehen oder falsch interpretieren.

Vorbereitung: Ihre persönlichen Voraussetzungen festlegen

Bevor Sie Tarife vergleichen, müssen Sie Ihre persönlichen Daten und Fahrzeuginformationen zusammenstellen. Persönliche Merkmale wie Alter, Beruf und bisherige Schäden beeinflussen die Versicherungsprämie stark und sind für präzise Angebote unverzichtbar. Je vollständiger Ihre Angaben sind, desto genauer fallen die Vergleichsergebnisse aus.

Folgende Fahrzeugdaten benötigen Sie zwingend:

- Marke, Modell und genaue Typbezeichnung Ihres Autos

- Erstzulassungsdatum und aktueller Kilometerstand

- HSN und TSN aus dem Fahrzeugschein

- Informationen über Sonderausstattung wie Navigationssystem oder Parkassistent

Ihre persönlichen Angaben sind ebenso wichtig für die Tarifberechnung. Versicherer berücksichtigen Ihr Geburtsdatum, da jüngere Fahrer statistisch häufiger Unfälle verursachen. Ihr Wohnort bestimmt die Regionalklasse, die je nach Unfallhäufigkeit in Ihrer Region variiert. Die jährliche Fahrleistung spielt ebenfalls eine Rolle, denn wer mehr fährt, hat ein höheres Unfallrisiko.

Besonderheiten können Ihre Prämie deutlich senken. Haben Sie eine Garage oder einen festen Stellplatz? Nutzen Sie das Fahrzeug als Zweitwagen? Verfügt Ihr Auto über moderne Sicherheitssysteme wie Notbremsassistent oder Spurhaltewarner? All diese Faktoren wirken sich positiv auf den Versicherungsbeitrag aus.

Überlegen Sie sich vorab, welche Selbstbeteiligung Sie im Schadensfall tragen können. Eine höhere Selbstbeteiligung senkt die monatliche Prämie spürbar, bedeutet aber im Schadensfall höhere Eigenkosten. Für die meisten Autofahrer sind 150 bis 300 Euro bei der Teilkasko und 300 bis 500 Euro bei der Vollkasko ein guter Kompromiss. Mit diesen vorbereiteten Informationen können Sie beim Kfz-Versicherung berechnen direkt realistische Angebote einholen.

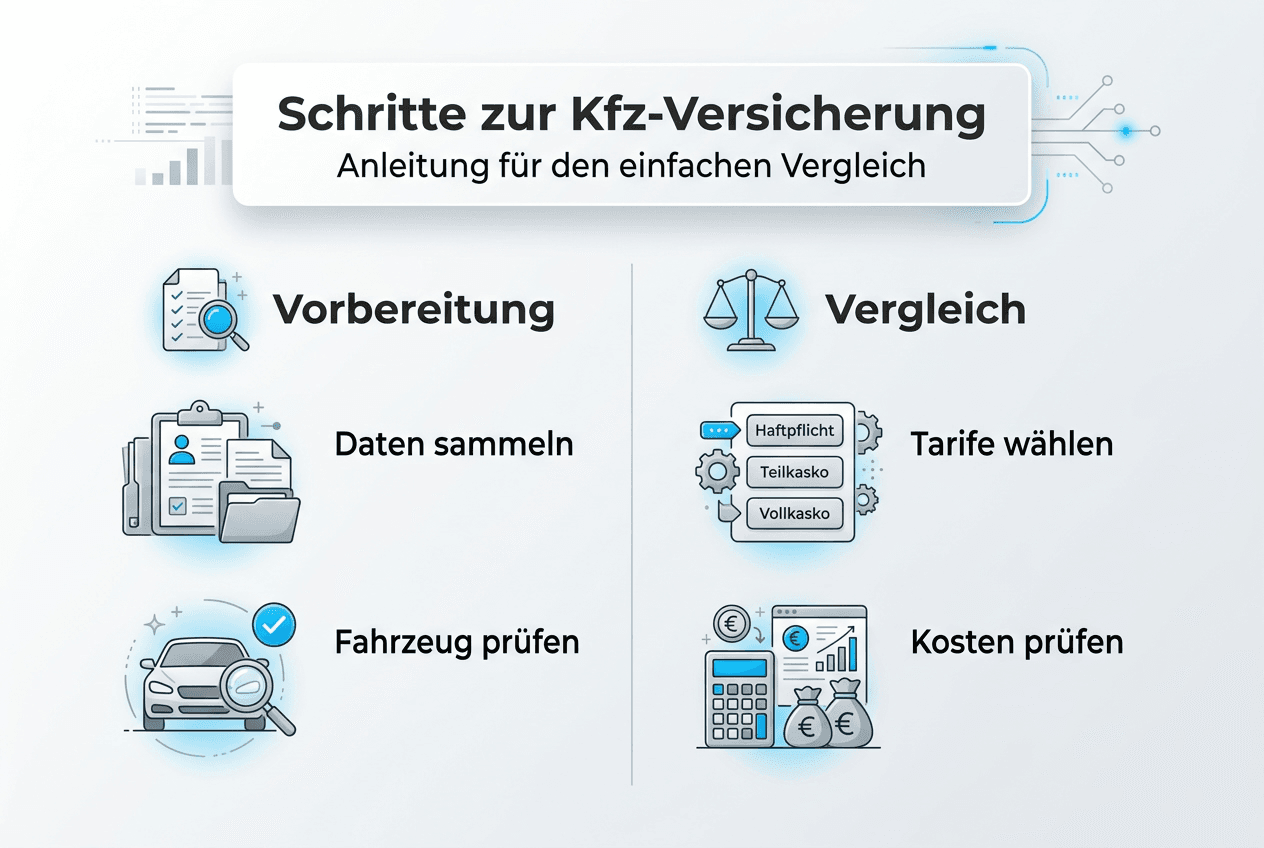

Auswahl und Vergleich: Kfz-Versicherung Schritt für Schritt vergleichen

Jetzt beginnt der eigentliche Vergleichsprozess, bei dem Sie passende Tarife identifizieren und bewerten. Online-Vergleichsportale helfen, schnell günstige und passende Kfz-Versicherungstarife zu finden. Gehen Sie dabei systematisch vor, um keine wichtigen Details zu übersehen.

Tarifkriterien eingeben

Öffnen Sie einen Vergleichsrechner und geben Sie alle vorbereiteten Daten vollständig ein. Achten Sie besonders auf korrekte Angaben zur Schadenfreiheitsklasse, da diese den größten Einfluss auf die Prämie hat. Wählen Sie den gewünschten Versicherungsumfang aus.

Angebote prüfen

Sortieren Sie die Ergebnisse nicht nur nach dem günstigsten Preis, sondern berücksichtigen Sie auch Leistungsumfang und Kundenbewertungen. Ein niedriger Beitrag nützt wenig, wenn im Schadensfall wichtige Leistungen fehlen oder die Abwicklung schleppend verläuft.

Versicherungsschutz vergleichen

Prüfen Sie genau, welche Leistungen in den Tarifen enthalten sind. Manche Versicherer bieten Zusatzleistungen wie Rabattschutz, erweiterte Wildschadendeckung oder Verzicht auf Einwand grober Fahrlässigkeit. Diese können im Ernstfall wertvoll sein.

Rabatte identifizieren

Viele Versicherer gewähren Sonderkonditionen für bestimmte Berufsgruppen, Garagennutzer oder bei Bündelung mehrerer Verträge. Prüfen Sie beim Kfz-Versicherung vergleichen, welche Rabatte für Sie infrage kommen.

Endentscheidung treffen

Wählen Sie den Tarif mit dem besten Preis-Leistungs-Verhältnis für Ihre individuelle Situation. Der günstigste ist nicht immer der beste, wenn dafür wichtige Leistungen fehlen.

Profi-Tipp

Erstellen Sie eine Vergleichstabelle mit den drei bis fünf interessantesten Angeboten und notieren Sie neben dem Preis auch konkrete Leistungsmerkmale. So behalten Sie den Überblick und können eine fundierte Entscheidung treffen.

| Kriterium | Tarif A | Tarif B | Tarif C |

|---|---|---|---|

| Jahresprämie | 420 Euro | 385 Euro | 450 Euro |

| Selbstbeteiligung | 300 Euro | 500 Euro | 150 Euro |

| Rabattschutz | Ja | Nein | Ja |

| Werkstattbindung | Nein | Ja | Nein |

| Kundenbewertung | 4,2 Sterne | 3,8 Sterne | 4,5 Sterne |

Ein detaillierter Kfz-Versicherung Preisvergleich zeigt Ihnen transparent, wo Sie am meisten sparen können, ohne auf wichtige Leistungen zu verzichten.

Jetzt Kfz-Versicherung vergleichen

Nutzen Sie unseren Vergleichsrechner und finden Sie den passenden Tarif für Ihr Fahrzeug.

Datenquelle & Transparenz

Die Tarifdaten auf dieser Seite werden in Echtzeit von Tarifcheck bereitgestellt. Wir greifen nicht in die Preise, Rankings oder Darstellung der Ergebnisse ein.

Unsere Rolle:

Wir bieten redaktionelle Erklärungen und Entscheidungshilfen. Die eigentliche Tarifberechnung und Vermittlung erfolgt durch unsere Partner.

Was wir nicht abdecken:

Nicht alle Anbieter am Markt sind in diesem Vergleich enthalten. Regionale Anbieter oder spezialisierte Tarife können fehlen.

Online Abschluss und Vertragsprüfung

Nachdem Sie sich für einen Tarif entschieden haben, folgt der Abschluss, bei dem Sorgfalt entscheidend ist. Viele Versicherte machen Fehler beim Online-Abschluss, die zu Nachteilen führen können. Lesen Sie die Vertragsbedingungen gründlich durch, bevor Sie Ihre Unterschrift leisten.

Achten Sie besonders auf diese Vertragsdetails:

- Ausschlüsse: Welche Schäden sind explizit nicht versichert? Manche Tarife schließen beispielsweise Schäden durch Marderbisse oder bestimmte Naturereignisse aus.

- Vertragslaufzeit: Die meisten Versicherungen haben eine einjährige Laufzeit mit automatischer Verlängerung. Prüfen Sie die Kündigungsfrist, meist ein Monat zum Vertragsende.

- Zahlungsweise: Jährliche Zahlung ist meist günstiger als monatliche Raten. Manche Versicherer berechnen Zuschläge für Ratenzahlung.

- Werkstattbindung: Einige günstige Tarife verlangen, dass Sie im Schadensfall eine Partnerwerkstatt nutzen. Das kann Einschränkungen bedeuten.

Geben Sie alle persönlichen Daten korrekt und vollständig ein. Falsche Angaben können im Schadensfall zum Verlust des Versicherungsschutzes führen. Besonders kritisch sind Angaben zur Schadenfreiheitsklasse, zum Fahrerkreis und zur jährlichen Fahrleistung. Wenn Sie unsicher sind, wählen Sie lieber eine etwas höhere Fahrleistung als eine zu niedrige.

Nach dem Abschluss erhalten Sie die elektronische Versicherungsbestätigung, die sogenannte eVB-Nummer. Diese benötigen Sie für die Zulassung Ihres Fahrzeugs bei der Zulassungsstelle. Bewahren Sie alle Unterlagen sorgfältig auf.

“Eine gründliche Prüfung der Vertragsbedingungen vor Abschluss verhindert böse Überraschungen im Schadensfall und sichert Ihnen den vereinbarten Schutz.”

Prüfen Sie die Bestätigungsmail und die Versicherungspolice genau auf Richtigkeit. Stimmen alle Daten mit Ihren Angaben überein? Entspricht die Prämie dem angezeigten Angebot? Bei Unstimmigkeiten kontaktieren Sie sofort den Versicherer. Die Kfz-Versicherung sofort online abzuschließen spart Zeit, erfordert aber erhöhte Aufmerksamkeit bei der Dateneingabe.

Kontrolle, häufige Fehler und Optimierungsmöglichkeiten

Nach dem Abschluss ist die Arbeit nicht getan. Regelmäßiger Versicherungsvergleich spart Kosten und vermeidet Überversicherung. Prüfen Sie Ihren Vertrag mindestens einmal jährlich, idealerweise vor dem Stichtag 30. November, dem letzten Tag für ordentliche Kündigungen zum Jahresende.

Typische Fehler, die Sie vermeiden sollten:

- ✕Falsche Kilometerangaben: Zu niedrige Fahrleistung kann im Schadensfall Probleme verursachen

- ✕Verschwiegene Vorschäden: Nicht gemeldete Unfälle gefährden den Versicherungsschutz

- ✕Verpasste Kündigungsfristen: Die Frist von einem Monat zum Vertragsende ist strikt einzuhalten

- ✕Automatische Verlängerung ignorieren: Ohne Kündigung läuft der Vertrag automatisch weiter

Wenn Sie wechseln möchten, gehen Sie so vor:

- 1Vergleichen Sie aktuelle Tarife spätestens im Oktober oder November

- 2Kündigen Sie Ihren alten Vertrag schriftlich, idealerweise per Einschreiben

- 3Schließen Sie den neuen Vertrag erst nach Bestätigung der Kündigung ab

- 4Achten Sie auf lückenlose Versicherungsdeckung beim Wechsel

- 5Informieren Sie die Zulassungsstelle über den Versicherungswechsel

Optimieren Sie Ihre Versicherung an Ihre aktuelle Lebenssituation. Fährt Ihr Auto weniger Kilometer als ursprünglich angegeben? Haben Sie umgezogen? Nutzen Sie jetzt eine Garage? All diese Änderungen können Ihre Prämie senken. Melden Sie solche Änderungen umgehend Ihrem Versicherer.

Bei älteren Fahrzeugen prüfen Sie, ob die Vollkasko noch sinnvoll ist. Als Faustregel gilt: Liegt der Wiederbeschaffungswert unter 4.000 Euro, reicht meist eine Teilkasko. Bei sehr alten Autos mit geringem Wert kann sogar die reine Haftpflicht ausreichen. Durch proaktives Handeln und regelmäßige Überprüfung beim Kfz-Versicherung richtig vergleichen und sparen sichern Sie sich dauerhaft die besten Konditionen.

Kosten sparen mit meinetarife24 - Ihr Partner für Kfz-Versicherung

Sie haben nun gelernt, wie Sie systematisch die passende Kfz-Versicherung finden. Doch wo finden Sie die besten aktuellen Angebote für 2026? Meinetarife24 bietet Ihnen genau die Werkzeuge, die Sie für einen erfolgreichen Vergleich benötigen.

Mit unserem Versicherungsvergleich stellen Sie bequem Hunderte von Tarifen gegenüber und finden innerhalb weniger Minuten das beste Angebot für Ihre Situation. Die Plattform arbeitet mit renommierten Partnern zusammen, um Ihnen Zugang zu allen relevanten Versicherern zu verschaffen. Der Online-Abschluss ist denkbar einfach: Sie geben Ihre Daten ein, vergleichen die Angebote und schließen direkt ab.

Besonders praktisch ist die Autoversicherung online Funktion, die Ihnen transparente Preisvergleiche liefert und Einsparpotenziale aufzeigt. Alle Tools sind DSGVO-konform und schützen Ihre persönlichen Daten. Nutzen Sie meinetarife24.de, um noch heute Ihre Kfz-Versicherung zu optimieren und dauerhaft Geld zu sparen.

Häufig gestellte Fragen

Welche Kfz-Versicherung brauche ich mindestens?▼

Mindestens die Kfz-Haftpflichtversicherung ist gesetzlich vorgeschrieben und ohne sie dürfen Sie Ihr Fahrzeug nicht im Straßenverkehr bewegen. Sie deckt Schäden ab, die Sie mit Ihrem Auto an anderen Fahrzeugen, Personen oder Sachen verursachen. Die Deckungssummen sind gesetzlich festgelegt und schützen Sie vor hohen Schadensersatzforderungen.

Wie kann ich bei der Kfz-Versicherung Geld sparen?▼

Führen Sie vor jedem Vertragsabschluss einen gründlichen Vergleich mehrerer Anbieter durch, um das beste Preis-Leistungs-Verhältnis zu finden. Nutzen Sie Sonderkonditionen wie Schadenfreiheitsrabatte, die Ihre Prämie bei unfallfreien Jahren erheblich senken. Passen Sie die Selbstbeteiligung an Ihre finanzielle Situation an, denn eine höhere Selbstbeteiligung reduziert die monatliche Prämie spürbar. Melden Sie Änderungen wie Garagennutzung oder geringere Fahrleistung umgehend, da diese die Kosten senken können.

Wann lohnt sich der Wechsel der Kfz-Versicherung?▼

Ein Wechsel lohnt sich bei der jährlichen Vertragsprüfung, wenn Sie deutlich günstigere Angebote mit vergleichbaren oder besseren Leistungen finden. Nach großen Änderungen im Fahrverhalten, beim Fahrzeug oder in Ihrer Lebenssituation sollten Sie ebenfalls prüfen, ob ein anderer Tarif besser passt. Wenn sich Ihre Schadenfreiheitsklasse verbessert hat oder Sie umgezogen sind, können neue Anbieter attraktivere Konditionen bieten. Beachten Sie dabei stets die Kündigungsfrist von einem Monat zum Vertragsende.

Welche Daten brauche ich für den Online-Abschluss?▼

Für den Abschluss benötigen Sie vollständige Fahrzeugdetails wie Marke, Modell, Baujahr, HSN, TSN und die jährliche Fahrleistung. Ihre persönlichen Angaben umfassen Name, Adresse, Geburtsdatum und Informationen zum Fahrerkreis. Die aktuelle Schadenfreiheitsklasse und Ihre gewünschte Deckung sowie Selbstbeteiligung müssen Sie ebenfalls angeben. Halten Sie außerdem Ihre Zahlungsinformationen für den Vertragsabschluss bereit, um den Prozess zügig abzuschließen.

Empfohlene Artikel

KFZ-Versicherung 2026: Neue Gesetze für Verbraucher

Ratgeber zu den wichtigsten Gesetzesänderungen bei der Kfz-Versicherung 2026

KFZ-Versicherung 2026: Prämien und Sparstrategien

Ratgeber zu Prämienentwicklung und effektiven Sparstrategien für 2026

6 KFZ-Versicherung Vorteile: So sparen Autofahrer 2026

6 praktische Tipps, um bei der Kfz-Versicherung mehr zu sparen

Kfz-Versicherung wechseln

Einfach und schnell die Kfz-Versicherung wechseln und sparen

Finden Sie jetzt die passende Kfz-Versicherung

Nutzen Sie unseren Vergleichsrechner und sparen Sie bei Ihrer Kfz-Versicherung 2026.

Zum Vergleichsrechner