Kfz-Versicherung Schritt für Schrittauswählen 2026

Du suchst die passende Kfz-Versicherung und weißt nicht, wo du anfangen sollst? Diese Anleitung führt dich in fünf Schritten vom ersten Vergleich bis zum fertigen Vertrag.

Stand: 11. Juni 2026 · Redaktion meinetarife24

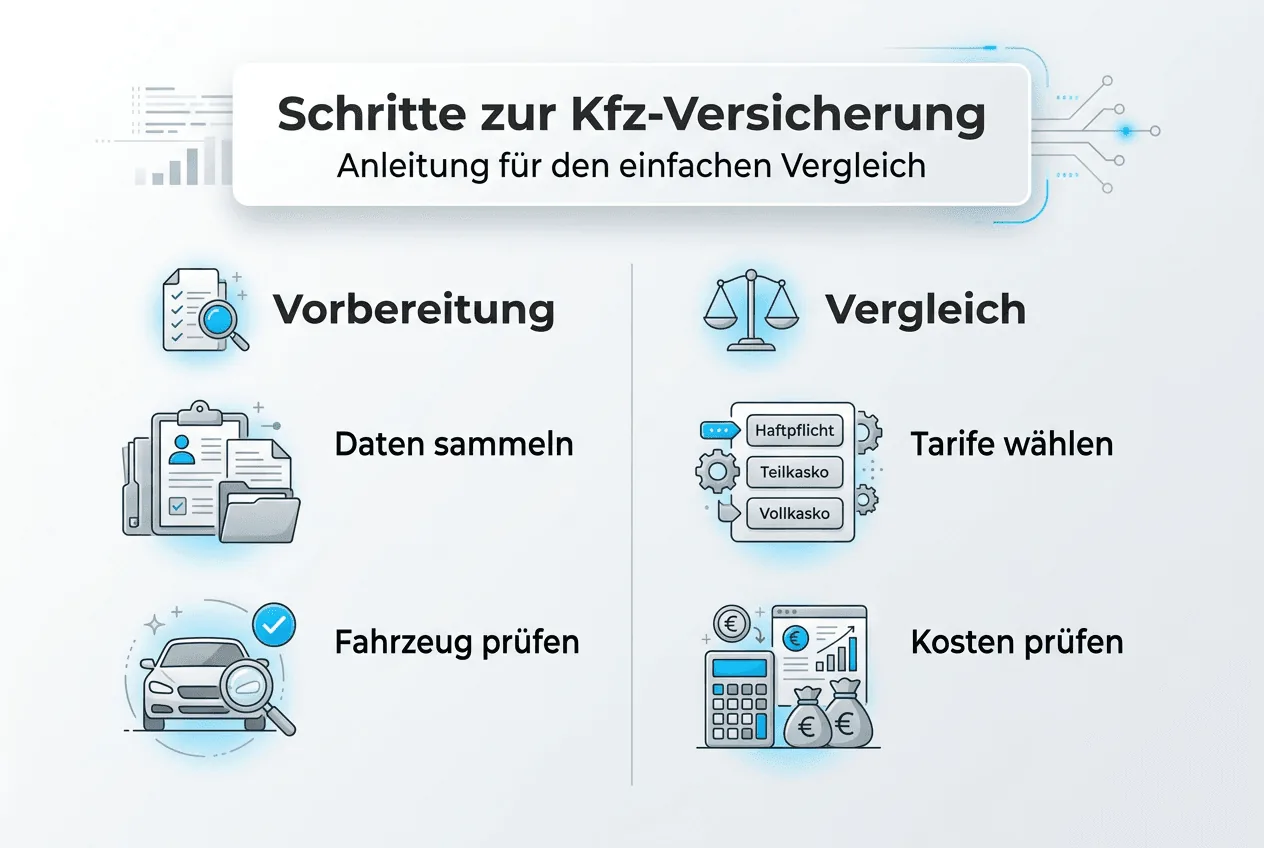

Eine Kfz-Versicherung wählst du in fünf Schritten aus: Du klärst zuerst, welche Deckung du brauchst (Haftpflicht, Teilkasko oder Vollkasko), sammelst deine Fahrzeug- und Personendaten, vergleichst die Tarife online, schließt den passenden ab und prüfst den Vertrag einmal im Jahr. Diese Reihenfolge spart dir Zeit und meist auch Geld. Wenn du neu in Deutschland bist, erklären wir dir unterwegs jeden Fachbegriff. Die Kfz-Haftpflicht ist gesetzlich Pflicht, alles andere ist freiwillig.

Das Wichtigste in Kürze

- Die Kfz-Haftpflicht ist Pflicht (§ 1 Pflichtversicherungsgesetz). Ohne sie bekommst du dein Auto nicht zugelassen.

- Teilkasko oder Vollkasko sind freiwillig. Welche sich lohnt, hängt vom Wert und Alter deines Autos ab.

- Den größten Einfluss auf den Preis hat deine Schadenfreiheitsklasse (SF-Klasse). Wer aus der EU oder dem EWR kommt, bekommt seine unfallfreien Jahre anerkannt.

- Kündigen kannst du in der Regel mit einem Monat Frist zum Vertragsende, meist also bis zum 30. November.

Neu in Deutschland? Das brauchst du zuerst

Wenn du gerade erst nach Deutschland gezogen bist, läuft die Reihenfolge etwas anders. Du brauchst die Versicherung, bevor du dein Auto anmeldest, nicht danach.

- 1eVB-Nummer holen. Das ist ein siebenstelliger Code (elektronische Versicherungsbestätigung), den du beim Abschluss kostenlos bekommst. Ohne ihn lässt die Zulassungsstelle dein Auto nicht zu.

- 2SF-Klasse aus dem Ausland. Kommst du aus einem EU- oder EWR-Land, muss dein neuer Versicherer deine unfallfreien Jahre anerkennen. Lass dir von deinem alten Versicherer eine Bestätigung ausstellen.

- 3Mehr Hintergrund? In unserem Ratgeber zur Kfz-Versicherung für Expats findest du die Details zu Führerschein, SF-Klasse und Anmeldung.

Schritt 1: Die Grundlagen verstehen

Bevor du vergleichst, solltest du die drei Versicherungsarten kennen. Die Haftpflichtversicherung ist gesetzlich vorgeschrieben. Sie zahlt für Schäden, die du mit deinem Auto bei anderen verursachst, also an fremden Fahrzeugen, an Personen oder an Sachen. Ohne sie darfst du nicht am Straßenverkehr teilnehmen, und du bekommst dein Auto auch nicht zugelassen.

Die Teilkasko kommt für Schäden an deinem eigenen Auto auf, die du nicht selbst verursacht hast: Diebstahl, Brand, Glasbruch, Sturm, Hagel und Zusammenstöße mit Haarwild zum Beispiel. Sie passt gut zu Autos, die noch einen gewissen Wert haben, aber nicht mehr neu sind. Wie stark sich der Schutz auf den Preis auswirkt, siehst du im Detail bei den Kfz-Versicherung Kosten.

Die Vollkasko deckt zusätzlich selbst verschuldete Unfälle und Vandalismus ab. Für Neuwagen und teure Fahrzeuge lohnt sie sich meist. Je älter das Auto wird, desto weniger Sinn ergibt sie, weil der Wert sinkt, den die Versicherung im Schadensfall ersetzt.

Vier Begriffe, die du kennen solltest

Selbstbeteiligung

Der Betrag, den du im Schadensfall selbst zahlst, bevor die Versicherung den Rest übernimmt.

Schadenfreiheitsklasse (SF)

Je mehr unfallfreie Jahre du hast, desto höher die SF-Klasse und desto niedriger dein Beitrag.

Regionalklasse

Einstufung nach der Unfall- und Schadenhäufigkeit in deinem Zulassungsbezirk.

Typklasse

Bewertung deines Fahrzeugmodells nach Schadenhäufigkeit und Reparaturkosten. Der GDV legt sie jedes Jahr neu fest.

Tipp

Notiere dir beim ersten Lesen die Begriffe, die du nicht sofort verstehst, und kläre sie vor dem Vergleich. Mit einem soliden Grundverständnis übersiehst du später keine wichtigen Vertragsdetails.

Schritt 2: Deine Daten vorbereiten

Bevor du Tarife vergleichst, legst du deine Fahrzeug- und Personendaten bereit. Merkmale wie Alter, Beruf und bisherige Schäden beeinflussen deinen Beitrag stark. Je vollständiger deine Angaben, desto genauer fällt der Vergleich aus.

Diese Fahrzeugdaten brauchst du

- Marke, Modell und genaue Typbezeichnung deines Autos

- Erstzulassungsdatum und aktueller Kilometerstand

- HSN und TSN aus dem Fahrzeugschein (Zulassungsbescheinigung Teil I)

- Sonderausstattung wie Navigationssystem oder Parkassistent

Auch deine persönlichen Angaben zählen. Versicherer berücksichtigen dein Geburtsdatum, weil Fahranfänger und sehr junge Fahrer statistisch häufiger in Unfälle verwickelt sind (laut GDV). Dein Wohnort bestimmt die Regionalklasse, und deine jährliche Fahrleistung spielt eine Rolle, weil mehr Kilometer ein höheres Risiko bedeuten.

Ein paar Besonderheiten senken deinen Beitrag spürbar. Hast du eine Garage oder einen festen Stellplatz? Nutzt du das Auto als Zweitwagen? Hat es moderne Assistenzsysteme wie einen Notbremsassistenten? All das wirkt sich positiv aus.

Überlege dir vorab, welche Selbstbeteiligung du im Schadensfall tragen kannst. Eine höhere Selbstbeteiligung senkt deinen Beitrag, kostet dich im Schadensfall aber mehr. Als grobe Orientierung nennt Finanztip 150 Euro bei der Teilkasko und 300 Euro bei der Vollkasko. Mit diesen Angaben kannst du beim Kfz-Versicherung berechnen realistische Angebote einholen.

Schritt 3: Tarife vergleichen und auswählen

Jetzt beginnt der eigentliche Vergleich. Über ein Online-Vergleichsportal findest du schnell passende Tarife. Geh dabei systematisch vor, damit dir keine wichtigen Details entgehen.

Daten eingeben

Gib alle vorbereiteten Angaben vollständig in den Vergleichsrechner ein. Achte besonders auf die richtige Schadenfreiheitsklasse, denn sie hat den größten Einfluss auf deinen Beitrag.

Angebote prüfen

Sortiere nicht nur nach dem Preis. Ein niedriger Beitrag nützt dir wenig, wenn im Schadensfall wichtige Leistungen fehlen oder die Abwicklung schleppend läuft.

Leistungen vergleichen

Schau genau, was im Tarif steckt. Manche Versicherer bieten Rabattschutz, Marderbiss-Folgeschäden oder den Verzicht auf den Einwand grober Fahrlässigkeit. Im Ernstfall ist das viel wert.

Rabatte mitnehmen

Viele Versicherer geben Nachlässe für bestimmte Berufsgruppen, Garagennutzer oder wenn du mehrere Verträge bündelst. Prüfe beim Kfz-Versicherung vergleichen, welche für dich infrage kommen.

Entscheidung treffen

Wähle den Tarif mit dem besten Preis-Leistungs-Verhältnis für deine Situation. Der günstigste ist nicht automatisch der beste.

Tipp

Vergleiche beim Beitrag immer die Jahresprämie, nicht nur die Monatsrate. Notiere dir zu jedem interessanten Angebot neben dem Preis auch die konkreten Leistungen, dann behältst du den Überblick.

Worauf du beim Vergleich achten solltest

| Kriterium | Darauf kommt es an |

|---|---|

| Jahresprämie | Vergleiche den Gesamtbeitrag pro Jahr. Jährliche Zahlung ist meist günstiger als monatliche Raten. |

| Selbstbeteiligung | Höher gewählt senkt den Beitrag, kostet dich im Schadensfall aber mehr. Finanztip nennt 150 Euro (Teilkasko) und 300 Euro (Vollkasko) als Orientierung. |

| Rabattschutz | Schützt deine SF-Klasse nach einem Schaden. Lohnt sich, wenn du eine hohe SF-Klasse erreicht hast. |

| Werkstattbindung | Senkt den Beitrag, schränkt aber deine Werkstattwahl im Schadensfall ein. |

| Leistungen im Schadensfall | Achte auf Marderbiss-Folgeschäden, Verzicht auf grobe Fahrlässigkeit und Neupreisentschädigung bei Neuwagen. |

Ein detaillierter Kfz-Versicherung Preisvergleich zeigt dir, wo du am meisten sparst, ohne auf wichtige Leistungen zu verzichten. Eine kompakte Übersicht zum Abhaken findest du in unserer Checkliste zur Kfz-Versicherung.

Jetzt Kfz-Versicherung vergleichen

Nutze den kostenlosen Vergleichsrechner und finde den passenden Tarif für dein Fahrzeug.

Datenquelle & Transparenz

Die Tarifdaten auf dieser Seite werden in Echtzeit von Tarifcheck bereitgestellt. Wir greifen nicht in die Preise, Rankings oder Darstellung der Ergebnisse ein.

Unsere Rolle:

Wir bieten redaktionelle Erklärungen und Entscheidungshilfen. Die eigentliche Tarifberechnung und Vermittlung erfolgt durch unsere Partner.

Was wir nicht abdecken:

Nicht alle Anbieter am Markt sind in diesem Vergleich enthalten. Regionale Anbieter oder spezialisierte Tarife können fehlen.

Werbehinweis: Der Vergleich ist für dich kostenlos. Schließt du über unseren Vergleichspartner einen Vertrag ab, erhalten wir eine Provision. Das verändert die angezeigten Ergebnisse nicht.

Schritt 4: Online abschließen und Vertrag prüfen

Hast du dich für einen Tarif entschieden, kommt der Abschluss. Hier zählt Sorgfalt. Beim Online-Abschluss passieren leicht Fehler, die dir später schaden. Lies die Vertragsbedingungen in Ruhe durch, bevor du unterschreibst.

Auf diese Vertragsdetails solltest du achten

- Ausschlüsse: Welche Schäden sind nicht versichert? Manche Tarife schließen zum Beispiel Folgeschäden durch Marderbisse aus.

- Vertragslaufzeit: Die meisten Verträge laufen ein Jahr und verlängern sich automatisch. Die ordentliche Kündigungsfrist beträgt einen Monat zum Vertragsende (§ 11 Versicherungsvertragsgesetz).

- Zahlungsweise: Jährliche Zahlung ist meist günstiger als monatliche Raten. Manche Versicherer berechnen einen Zuschlag für Ratenzahlung.

- Werkstattbindung: Einige günstige Tarife verlangen im Schadensfall eine Partnerwerkstatt. Das kann dich einschränken.

Gib alle Daten korrekt und vollständig ein. Falsche Angaben können im Schadensfall deinen Versicherungsschutz kosten. Besonders kritisch sind die Schadenfreiheitsklasse, der Fahrerkreis und die jährliche Fahrleistung. Bist du unsicher, wähle lieber eine etwas höhere Fahrleistung als eine zu niedrige.

Nach dem Abschluss bekommst du die eVB-Nummer, einen siebenstelligen Code aus Buchstaben und Ziffern. Den brauchst du für die Zulassung bei der Zulassungsstelle. Bewahre alle Unterlagen gut auf.

“Wer die Vertragsbedingungen vor dem Abschluss gründlich prüft, erlebt im Schadensfall keine bösen Überraschungen.”

Prüfe die Bestätigungsmail und die Police genau. Stimmen alle Daten? Entspricht die Prämie dem angezeigten Angebot? Bei Unstimmigkeiten meldest du dich sofort beim Versicherer. Die Kfz-Versicherung sofort online abzuschließen spart Zeit, verlangt aber etwas mehr Aufmerksamkeit bei der Dateneingabe.

Schritt 5: Jährlich kontrollieren und optimieren

Mit dem Abschluss ist es nicht getan. Ein regelmäßiger Vergleich spart Kosten und schützt dich vor Überversicherung. Prüfe deinen Vertrag einmal im Jahr, am besten vor dem 30. November. Das ist bei den meisten Verträgen der letzte Tag, um zum Jahresende ordentlich zu kündigen.

Diese Fehler solltest du vermeiden

- ✕Falsche Kilometerangaben: Eine zu niedrige Fahrleistung kann im Schadensfall Probleme machen.

- ✕Verschwiegene Vorschäden: Nicht gemeldete Unfälle gefährden deinen Versicherungsschutz.

- ✕Verpasste Kündigungsfrist: Die Frist von einem Monat zum Vertragsende musst du einhalten.

- ✕Automatische Verlängerung übersehen: Ohne Kündigung läuft dein Vertrag einfach weiter.

So gehst du beim Wechsel vor

- 1Vergleiche aktuelle Tarife spätestens im Oktober oder November.

- 2Kündige deinen alten Vertrag schriftlich, am besten per Einschreiben.

- 3Schließe den neuen Vertrag erst ab, wenn die Kündigung bestätigt ist.

- 4Achte auf eine lückenlose Versicherungsdeckung beim Wechsel.

Eine ausführliche Anleitung dazu findest du unter Kfz-Versicherung wechseln.

Passe deine Versicherung an deine Lebenssituation an. Fährst du weniger als gedacht? Bist du umgezogen? Nutzt du jetzt eine Garage? Solche Änderungen können deinen Beitrag senken, also melde sie deinem Versicherer.

Bei älteren Autos lohnt sich ein prüfender Blick auf die Vollkasko. Als grobe Orientierung von Finanztip gilt: Ist dein Auto älter als rund fünf Jahre und der Restwert niedrig, reicht oft die Teilkasko. Bei sehr alten Fahrzeugen mit geringem Wert kann sogar die reine Haftpflicht genügen. Mit einem regelmäßigen Kfz-Versicherung Vergleich 2026 sicherst du dir dauerhaft faire Konditionen.

Vergleichen mit meinetarife24

Du weißt jetzt, wie du Schritt für Schritt die passende Kfz-Versicherung findest. Wo bekommst du die aktuellen Angebote für 2026? Bei meinetarife24 findest du die Werkzeuge für einen schnellen, transparenten Vergleich, erklärt in einfacher Sprache.

Über unseren Versicherungsvergleich stellst du in wenigen Minuten viele Tarife gegenüber. Der Vergleich läuft über unseren Partner Tarifcheck, der nach eigenen Angaben über 300 Kfz-Tarife von mehr als 40 Anbietern abdeckt. Du gibst deine Daten ein, vergleichst die Angebote und schließt direkt ab.

Praktisch ist auch der sofortige Online-Abschluss der KFZ-Versicherung, der dir transparente Preisvergleiche liefert. Der Vergleich ist kostenlos, und deine Daten werden DSGVO-konform verarbeitet. Schau dazu bei meinetarife24.de vorbei.

Häufig gestellte Fragen

Welche Kfz-Versicherung brauche ich mindestens?▼

Mindestens die Kfz-Haftpflichtversicherung. Sie ist gesetzlich vorgeschrieben, und ohne sie darfst du dein Fahrzeug nicht im Straßenverkehr bewegen. Sie deckt Schäden ab, die du mit deinem Auto an anderen Fahrzeugen, Personen oder Sachen verursachst. Die Mindestdeckungssummen sind gesetzlich festgelegt und schützen dich vor hohen Schadensersatzforderungen.

Wie kann ich bei der Kfz-Versicherung Geld sparen?▼

Vergleiche vor jedem Abschluss mehrere Anbieter, um das beste Preis-Leistungs-Verhältnis zu finden. Nutze deinen Schadenfreiheitsrabatt, passe die Selbstbeteiligung an deine Situation an und zahle wenn möglich jährlich statt monatlich. Melde außerdem Änderungen wie eine Garage oder eine geringere Fahrleistung, denn sie können deinen Beitrag senken.

Wann lohnt sich der Wechsel der Kfz-Versicherung?▼

Ein Wechsel lohnt sich bei der jährlichen Vertragsprüfung, wenn du deutlich günstigere Angebote mit vergleichbaren Leistungen findest. Auch nach Änderungen beim Fahrverhalten, beim Fahrzeug oder in deiner Lebenssituation solltest du prüfen, ob ein anderer Tarif besser passt. Beachte dabei die Kündigungsfrist von einem Monat zum Vertragsende.

Welche Daten brauche ich für den Online-Abschluss?▼

Du brauchst die Fahrzeugdaten (Marke, Modell, Baujahr, HSN, TSN und jährliche Fahrleistung) sowie deine persönlichen Angaben (Name, Adresse, Geburtsdatum und Fahrerkreis). Dazu kommen deine aktuelle Schadenfreiheitsklasse, die gewünschte Deckung und die Selbstbeteiligung. Halte auch deine Zahlungsdaten bereit, dann geht der Abschluss zügig.

Wird meine Schadenfreiheitsklasse aus dem Ausland anerkannt?▼

Kommst du aus einem EU- oder EWR-Land, muss dein deutscher Versicherer deine unfallfreien Jahre anerkennen. Lass dir dafür von deinem früheren Versicherer eine Bestätigung ausstellen. Bei Ländern außerhalb des EWR, etwa der Türkei, der Schweiz oder den USA, ist die Anerkennung freiwillig und hängt vom Versicherer ab. Frag im Zweifel direkt nach.

Passend dazu

Kfz-Versicherung für Expats

SF-Klasse aus dem Ausland, Führerschein und Anmeldung für Neuankömmlinge erklärt

Checkliste zur Kfz-Versicherung

Die wichtigsten Punkte vor dem Abschluss kompakt zum Abhaken

Kfz-Versicherung Kosten

Welche Faktoren deinen Beitrag bestimmen und wie du ihn senkst

Kfz-Versicherung wechseln

Fristen, Stichtag 30. November und die Schritte beim Wechsel

Finde jetzt die passende Kfz-Versicherung

Nutze den kostenlosen Vergleichsrechner und finde den Tarif, der zu dir und deinem Auto passt.

Zum Vergleichsrechner