TL;DR – Das Wichtigste in 30 Sekunden

TL;DR – Das Wichtigste in 30 Sekunden

Die Restschuldversicherung wird oft direkt beim Kredit mitverkauft, ist aber kein Pflichtprodukt. Sie soll deine Raten zahlen oder die Restschuld tilgen, wenn du stirbst, arbeitslos oder arbeitsunfähig wirst.

Verbraucherzentrale und Finanztip kritisieren seit Jahren hohe Kosten und schwer verständliche Ausschlüsse. Für die meisten ist die Kombination aus Risikolebens- und Berufsunfähigkeitsversicherung die bessere Wahl.

Inhaltsverzeichnis

Beim Kreditabschluss läuft es oft gleich ab: Der Bankberater legt dir eine Restschuldversicherung ans Herz, und auf einmal klingt sie unverzichtbar. Doch was ist eine Restschuldversicherung eigentlich, und lohnt sie sich für dich? Vorschrift ist sie nicht. Trotzdem wird sie bei Ratenkrediten, Baufinanzierungen und Autokrediten fast reflexartig mitangeboten. Dieser Ratgeber erklärt dir in einfacher Sprache, wie sie funktioniert, wo die Haken liegen und welche Alternativen meistens besser passen.

Wichtigste Erkenntnisse auf einen Blick

| Punkt | Details |

|---|---|

| Definition | Übernimmt Kreditraten oder tilgt die Restschuld bei Tod, Arbeitslosigkeit oder Arbeitsunfähigkeit. |

| Kein Pflichtprodukt | Bei Verbraucherkrediten freiwillig; die Bank darf den Kredit nicht daran koppeln. |

| Kosten schwer vergleichbar | Der Beitrag hängt von Kreditsumme, Laufzeit und Schutzpaket ab und wird selten transparent ausgewiesen. |

| 7-Tage-Wartefrist | Seit Januar 2025 frühestens eine Woche nach dem Verbraucherkreditvertrag abschließbar (§ 7a VVG). |

| Alternativen prüfen | Risikolebens- und Berufsunfähigkeitsversicherung schützen oft besser und günstiger. |

Was ist Restschuldversicherung? Grundlagen und Funktionsweise

Die Restschuldversicherung, auch Restkreditversicherung genannt, ist eine besondere Form der Kreditausfallversicherung. Sie springt ein, wenn du deine Raten nicht mehr zahlen kannst, weil ein abgesichertes Ereignis eingetreten ist. Geschützt werden damit zwei Seiten: du selbst und deine Angehörigen, die im Todesfall sonst mit der Schuld zurückbleiben würden.

Welche Risiken werden abgedeckt?

- Todesfall: Die Versicherung tilgt die restliche Schuld, sodass deine Erben nicht dafür aufkommen müssen.

- Unverschuldete Arbeitslosigkeit: Verlierst du deinen Job, übernimmt sie die Raten für einen begrenzten Zeitraum.

- Arbeitsunfähigkeit: Bei Krankheit oder Unfall zahlt sie die Raten vorübergehend weiter.

Der wichtige Unterschied: Im Todesfall verschwindet meist die komplette Restschuld, bei Arbeitslosigkeit oder Arbeitsunfähigkeit werden nur zeitlich befristet die Raten gezahlt. Das übersehen viele und wundern sich später, wenn die Leistung früher endet als gedacht.

Wo wird sie typischerweise eingesetzt?

- Ratenkredite und Konsumentenkredite für Möbel, Elektronik oder die nächste Reise

- Baufinanzierungen und Hypothekendarlehen

- Autokredite und Fahrzeugfinanzierungen

Banken schnüren die Restschuldversicherung gern in Schutzpakete. Das Grundpaket deckt häufig nur den Todesfall ab. Willst du auch gegen Arbeitslosigkeit und Arbeitsunfähigkeit abgesichert sein, steigt der Preis spürbar.

Gesetzlicher Rahmen seit Januar 2025

Eine Neuregelung kennen viele noch nicht: Seit Januar 2025 darfst du eine Restschuldversicherung zu einem Verbraucherkredit erst eine Woche (7 Tage) nach Unterzeichnung des Kreditvertrags abschließen. Diese Wartefrist steht in § 7a des Versicherungsvertragsgesetzes (VVG) und soll dich vor Entscheidungen unter Druck im Bankgespräch schützen. Wird die Frist nicht eingehalten, ist der Versicherungsvertrag unwirksam.

Achtung, eine wichtige Ausnahme: Diese Wartefrist und das Verbot, den Kredit an eine Restschuldversicherung zu koppeln, gelten für klassische Verbraucherkredite (Raten- und Konsumentenkredite). Bei einer Immobilienfinanzierung darf die Bank eine Restschuldversicherung dagegen weiterhin zur Bedingung machen – hier greift die Sieben-Tage-Frist nicht.

Profi-Tipp

Profi-Tipp

Kosten, Leistungen und Vertragsdetails

Die Kosten einer Restschuldversicherung sind schwer zu durchschauen. Der Beitrag richtet sich nach Kredithöhe, Laufzeit und gewähltem Schutzpaket und wird oft als Einmalbetrag direkt mitfinanziert – du zahlst dann sogar Zinsen auf die Versicherung. Wer nur den Todesfallschutz wählt, zahlt klar weniger als jemand, der das Komplettpaket mit Arbeitslosigkeit und Arbeitsunfähigkeit nimmt. Die BaFin führt die Restschuldversicherung als eigenes, beratungsintensives Produkt – ein Hinweis darauf, wie genau du hinschauen solltest.

Typische Leistungsbeispiele im Überblick

| Leistungsart | Typische Leistungshöhe | Laufzeit |

|---|---|---|

| Ratenübernahme bei Arbeitslosigkeit | bis ca. 1.500 €/Monat | befristet, vertragsabhängig |

| Ratenübernahme bei Arbeitsunfähigkeit | bis ca. 1.500 €/Monat | befristet, vertragsabhängig |

| Tilgung im Todesfall | bis ca. 120.000 € Restschuld | einmalig, vollständige Tilgung |

| Maximale Vertragslaufzeit | Kredite bis 120 Monate | je nach Kreditvertrag |

Richtwerte am Beispiel klassischer Ratenkredit-Schutzpakete. Die konkreten Zahlen unterscheiden sich je nach Anbieter und Vertrag deutlich.

Verlass dich nicht auf diese Richtwerte – sie schwanken von Anbieter zu Anbieter stark. Ein nüchterner Versicherungsvergleich vor dem Abschluss spart dir hier oft mehr, als die Versicherung im Ernstfall jemals leistet.

Ausschlussklauseln und Wartezeiten verstehen

Hier sitzt das größte Risiko, und es steht im Kleingedruckten. Viele Verträge enthalten Ausschlüsse und Wartezeiten, die eine Auszahlung im Ernstfall blockieren. Typisch sind:

- Vorerkrankungen, die schon vor Vertragsabschluss bestanden

- selbst verschuldete Arbeitslosigkeit oder eigene Kündigung

- Wartezeiten von 3 bis 6 Monaten nach Vertragsabschluss

- befristete Arbeitsverträge, die oft gar nicht abgesichert sind

Widerrufsrecht und Vertragsgestaltung

Nach dem Abschluss hast du ein gesetzliches Widerrufsrecht von 14 Tagen. Merkst du schnell, dass der Vertrag nicht passt, kommst du ohne Begründung wieder raus. Lies die Bedingungen am besten schon vor der Unterschrift komplett durch – vor allem den Teil zu den Leistungsausschlüssen.

Profi-Tipp

Profi-Tipp

Restschuldversicherung kündigen oder vorzeitig ablösen

Du hast schon unterschrieben und zweifelst? Dann hast du mehrere Wege raus. Innerhalb der ersten 14 Tage greift der Widerruf, und bereits gezahlte Beiträge bekommst du zurück. Danach kommt es auf den Vertrag an: Manche Restschuldversicherungen lassen sich regulär kündigen, bei anderen ist sie fest an die Kreditlaufzeit gekoppelt.

Spannend wird es, wenn du den Kredit vorzeitig ablöst. Endet das Darlehen früher, brauchst du den Versicherungsschutz nicht mehr – und dir kann ein anteiliger Teil der gezahlten Kosten zustehen. Längst nicht jeder Vertrag weist das von allein aus, also frag bei deiner Bank oder dem Versicherer ausdrücklich nach der anteiligen Erstattung. Wer ohnehin über eine Umschuldung nachdenkt, vergleicht Restlaufzeit und Sondertilgung am besten direkt mit:

Ein aktueller Kreditvergleich zeigt dir, ob sich eine vorzeitige Ablösung oder Umschuldung rechnet – inklusive der Frage, was dann mit der Restschuldversicherung passiert.

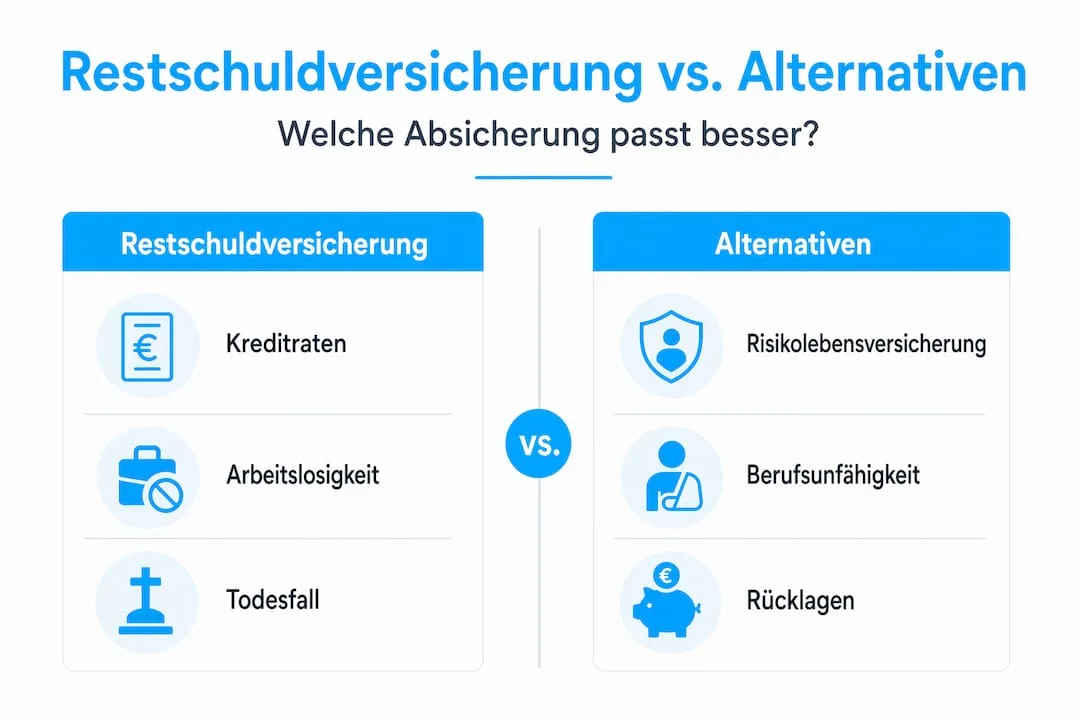

Kritik, Risiken und Alternativen

Die Restschuldversicherung hat in Deutschland keinen guten Ruf, und das hat Gründe. Verbraucherschützer kritisieren seit Jahren, dass das Produkt häufig teuer und intransparent ist und im Leistungsfall enttäuscht.

„Restschuldversicherungen sind oft teuer und leisten wenig." So fasst es die Verbraucherzentrale zusammen – und empfiehlt, stattdessen eine Risikolebens- und eine Berufsunfähigkeitsversicherung zu prüfen.

Die häufigsten Kritikpunkte

- Hohe Kosten im Verhältnis zur Leistung: Der Beitrag macht oft einen erheblichen Teil der Gesamtkreditkosten aus.

- Intransparente Klauseln: Ausschlüsse sind schwer zu durchschauen und fallen erst im Schadensfall auf.

- Verkaufsdruck im Bankgespräch: Viele unterschreiben unter Zeitdruck, ohne zu vergleichen.

- Probleme bei der Auszahlung: Ablehnungen wegen Vorerkrankungen oder Ausschlüssen kommen regelmäßig vor.

Welche Alternativen gibt es?

Risikolebensversicherung: Zahlt im Todesfall eine feste Summe – egal, ob gerade ein Kredit läuft. Sie ist oft günstiger und flexibler als eine Restschuldversicherung. Einen aktuellen Risikolebensversicherung Vergleich findest du bei meinetarife24 mit zahlreichen Anbietern.

Berufsunfähigkeitsversicherung: Zahlt dir eine monatliche Rente, wenn du dauerhaft nicht mehr arbeiten kannst. Dieser Schutz reicht viel weiter als eine Restschuldversicherung und hängt nicht an einem einzelnen Kredit.

Eigene Rücklagen: Wer genug gespart hat, kann ein paar Raten zur Not selbst stemmen. Fachleute für Baufinanzierung raten oft zu finanziellen Puffern und Sondertilgungen statt zu einer teuren Police.

Die stärkste Kombi: In den meisten Fällen schlägst du das Pauschalprodukt mit einer Risikolebensversicherung für den Todesfall plus einer Berufsunfähigkeitsversicherung für den Ernstfall – und zahlst zusammen häufig weniger.

Risikolebensversicherung jetzt vergleichen

Statt vorschnell eine Restschuldversicherung zu unterschreiben, lohnt sich der Blick auf eine Risikolebensversicherung: günstiger, flexibler und nicht an einen einzelnen Kredit gebunden. Vergleich hier kostenlos und unverbindlich – davon profitieren vor allem dein Familieneinkommen und deine Hinterbliebenen.

Anonym, ohne Verpflichtung, Ergebnisse in wenigen Minuten.

Vergleich wird geladen...

Wann ist eine Restschuldversicherung sinnvoll?

Pauschal lässt sich das nicht beantworten. Es kommt auf deine Lebenssituation an: Kredithöhe, Gesundheit, Familie und darauf, was du sonst schon abgesichert hast.

Situationen, in denen sie Sinn ergeben kann

- Alleinverdiener mit Familie und hohem Kreditvolumen, wenn keine andere Absicherung besteht.

- Keine bestehende Risikolebensversicherung, als kurzfristige Überbrückung bei einer Baufinanzierung.

- Gesundheitliche Einschränkungen, weil die Gesundheitsprüfung hier manchmal einfacher ist.

- Kurze, überschaubare Kreditlaufzeit, wenn ein einfaches Schutzpaket preislich vertretbar bleibt.

Tipps zur persönlichen Risikoeinschaetzung

- Hast du schon eine Risikolebens- oder Berufsunfähigkeitsversicherung?

- Reichen deine Ersparnisse für mehrere Monatsraten?

- Ist dein Job stabil und unbefristet?

- Hast du Vorerkrankungen, die andere Versicherungen teurer machen würden?

- Wie hoch sind Kreditsumme und Laufzeit?

Beantwortest du die ersten drei Fragen mit „Ja", brauchst du die Restschuldversicherung in den meisten Fällen nicht.

So gehst du beim Abschluss vor

- Warte die 7-Tage-Frist ab. Nutz die Zeit für einen ruhigen Vergleich.

- Wähl das Schutzpaket bewusst. Zahl nicht für Bausteine, die du nicht brauchst.

- Lies die Bedingungen komplett, vor allem Ausschlüsse und Wartezeiten.

- Vergleich mindestens drei Anbieter und prüf parallel die Alternativen.

Profi-Tipp

Profi-Tipp

Einschätzung der Redaktion

Was uns wirklich stört, ist nicht die Versicherung an sich, sondern wie sie verkauft wird. In Einzelfällen kann sie helfen. Viel zu oft aber zahlen Leute jahrelang Beiträge für einen Schutz, der im Ernstfall nicht greift: Vorerkrankung nicht angegeben, Kündigung als selbst verschuldet eingestuft, Wartezeit noch nicht vorbei.

Nimm dir die Zeit, deine echten Risiken durchzugehen. Fast immer findest du eine bessere Lösung. Eine Risikolebensversicherung, dazu eine Berufsunfähigkeitsversicherung und ein kleiner Notgroschen schlagen das Pauschalprodukt in den allermeisten Lebenslagen.

FAQ zur Restschuldversicherung

meinetarife24 Redaktion

Unabhängige RedaktionUnser unabhängiges Redaktionsteam prüft alle Informationen sorgfältig und aktualisiert die Inhalte regelmäßig.

Weiterführende Vergleiche auf meinetarife24

- Alle Versicherungen vergleichen

- Risikolebensversicherung Vergleich

- Kredite und Finanzierungen vergleichen

- Rechtsschutzversicherung Vergleich

Hinweis: Dieser Ratgeber dient der allgemeinen Information und ersetzt keine individuelle Versicherungs- oder Rechtsberatung. Konditionen unterscheiden sich je nach Anbieter und persönlicher Situation. Stand: 06.06.2026.