Definition Risikoabsicherung 2026: Schutz und Sicherheit erklärt

Wer keine Risikoabsicherung hat, lebt finanziell auf duennem Eis. Ein Unfall, eine schwere Erkrankung oder ein Todesfall in der Familie kann innerhalb weniger Monate die gesamte Existenz gefährden. Dieser Ratgeber erklärt verständlich, was Risikoabsicherung bedeutet, welche Arten es gibt, welche Strategien sich bewaehren und welche Fehler du vermeiden solltest.

Stand: 26. Mai 2026 · Redaktion meinetarife24 · Quellen: GDV, BaFin, Verbraucherzentrale

Das Wichtigste in Kürze

- Definition: Risikoabsicherung ist der bewusste Schutz vor den finanziellen Folgen unerwarteter Ereignisse durch Versicherungen, Rücklagen oder bewusste Risikouebernahme.

- Priorisierung: Existenzielle Risiken wie Einkommen, Tod und Haftung haben Vorrang vor Sachwerten wie Hausrat oder Kfz-Kasko.

- Vier Strategien: Vermeidung, Verminderung, Ueberwaelzung (Versicherung) und bewusste Akzeptanz bilden die Grundpfeiler jeder Risikosteuerung.

- Dynamische Anpassung: Versicherungsschutz muss bei Lebensveraenderungen wie Heirat, Geburt oder Einkommenssteigerung mitwachsen.

- Newcomer-Hinweis: Mit deutscher Meldeadresse und Aufenthaltstitel steht der Schutz auch Expats und neu zugezogenen Familien offen.

Was ist Risikoabsicherung? Definition und Bedeutung

Die Definition Risikoabsicherung lässt sich in einem Satz zusammenfassen: Risikoabsicherung ist die bewusste, planmäßige Massnahme, die finanziellen Folgen eines unerwarteten Schadens oder Verlusts zu begrenzen oder vollständig auf einen Dritten zu übertragen. Der Begriff setzt sich aus zwei Teilen zusammen: "Risiko" bezeichnet die Möglichkeit, dass ein unerwuenschtes Ereignis eintritt; "Absicherung" beschreibt den Vorgang, sich gegen dieses Ereignis zu schützen.

Die Bedeutung der Risikoabsicherung geht über das reine Versicherungsthema hinaus. Sie umfasst alle Massnahmen, mit denen ein Haushalt die Wahrscheinlichkeit oder die finanziellen Auswirkungen eines Schadens reduziert: klassische Versicherungen, das Anlegen von Rücklagen und die bewusste Entscheidung, kleine Risiken selbst zu tragen.

Abgrenzung zu verwandten Begriffen

Risikoabsicherung und Risikomanagement werden oft verwechselt, sind aber nicht dasselbe. Risikomanagement ist der uebergeordnete Prozess der Identifikation, Bewertung und Steuerung. Risikoabsicherung ist eine konkrete Massnahme innerhalb dieses Prozesses, nämlich der Schutz vor den finanziellen Folgen.

Risikodiversifizierung wiederum bezeichnet die Streuung von Risiken auf verschiedene Bereiche, etwa bei Kapitalanlagen. Risikodiversifizierung mindert unsystematisches Risiko, eliminiert aber nicht das grundsaetzliche Marktrisiko. Sie ergänzt die Risikoabsicherung, ersetzt sie aber nicht.

Rechtlicher Kontext: Force-majeure-Klauseln

Ein oft uebersehener Aspekt der Risikoabsicherung ist der vertragliche Rahmen. Viele Verträge enthalten sogenannte Force-majeure-Klauseln (Klauseln zur höheren Gewalt), die regeln, was bei unvorhersehbaren Ereignissen wie Naturkatastrophen oder Pandemien geschieht. Das deutsche Recht kennt keine einheitliche Definition von höherer Gewalt, jeder Vertrag regelt dies individuell. Lies Versicherungs- und Dienstleistungsvertraege deshalb genau und achte auf Ausschlussklauseln.

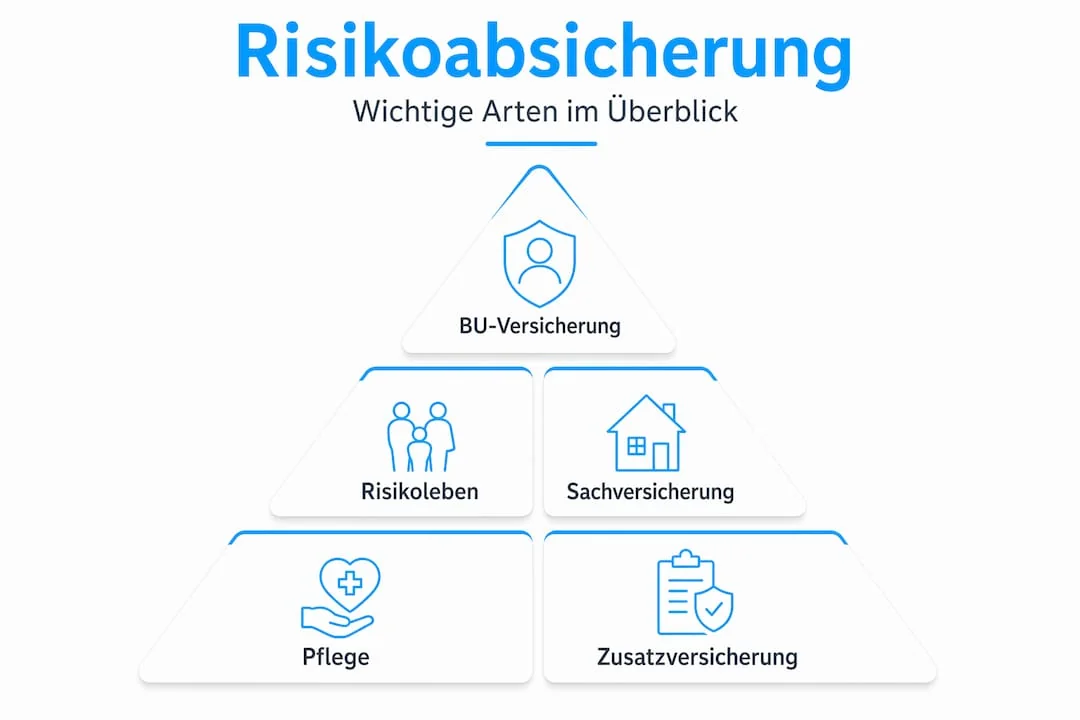

Wichtige Arten der Risikoabsicherung

Die Arten der Risikoabsicherung für Privatpersonen in Deutschland lassen sich nach ihrer Schutzfunktion ordnen. Grundsätzlich gilt: Existenzielle Risiken haben Vorrang. Wer zuerst seinen Hausrat versichert, bevor er sein Einkommen absichert, setzt falsche Prioritaeten.

Berufsunfähigkeitsversicherung: Schutz des Einkommens

Die Berufsunfähigkeitsversicherung (BU) zählt zu den wichtigsten Absicherungen für Berufstaetige. Das Einkommen ist für die meisten Menschen die Grundlage aller weiteren Lebenshaltungskosten. Fällt es weg, geraten Miete, Lebensmittel und laufende Kredite sofort in Gefahr.

Die Verbraucherzentrale empfiehlt, rund 80 Prozent des Nettoeinkommens über die Berufsunfähigkeitsversicherung abzusichern; einige Fachleute raten sogar zum vollen Nettoeinkommen. Wer zum Beispiel 2.500 Euro netto im Monat verdient, sollte also rund 2.000 Euro Monatsrente anstreben. Eine Nachversicherungsgarantie ermöglicht es, die Rente bei steigendem Einkommen ohne erneute Gesundheitsprüfung anzupassen.

Risikolebensversicherung: Schutz der Angehörigen

Die Risikolebensversicherung zahlt im Todesfall eine vereinbarte Summe an die Hinterbliebenen aus. Besonders relevant ist sie für Paare mit Kindern, Alleinverdiener und Personen mit laufenden Krediten. Im Unterschied zur Kapitallebensversicherung bietet sie keinen Sparanteil, dafür sehr niedrige Beiträge bei hohem Schutz.

Sachversicherungen: Hausrat, Kfz und Wohngebäude

Sachversicherungen schützen materielle Werte. Sie sind sinnvoll, stehen in der Prioritaetenliste aber hinter den existenziellen Absicherungen.

| Versicherungsart | Schutzzweck | Prioritaet |

|---|---|---|

| Berufsunfähigkeitsversicherung | Einkommensverlust durch Krankheit oder Unfall | Sehr hoch |

| Risikolebensversicherung | Finanzielle Absicherung der Familie im Todesfall | Sehr hoch |

| Private Haftpflichtversicherung | Schutz vor Schadensersatzforderungen Dritter | Hoch |

| Pflegeversicherung | Deckung von Pflegekosten im Alter | Hoch |

| Wohngebäudeversicherung | Schutz des Eigenheims vor Feuer, Wasser, Sturm | Mittel |

| Hausratversicherung | Schutz des beweglichen Inventars | Mittel |

| Kfz-Versicherung | Haftpflicht und Kaskoschaeden beim Fahrzeug | Gesetzlich vorgeschrieben |

| Krankenzusatzversicherung | Ergänzung der gesetzlichen Krankenversicherung | Je nach Bedarf |

Selbstbehalte und bewusste Risikoakzeptanz

Ein Selbstbehalt bedeutet, dass du einen Teil eines Schadens selbst trägst. Das senkt die Prämie spürbar. Wer zum Beispiel bei der Kfz-Versicherung 500 Euro Selbstbehalt wählt, zahlt deutlich weniger pro Jahr. Diese Strategie ist sinnvoll, wenn du kleine Schäden aus eigenen Mitteln tragen kannst und die eingesparte Prämie in die Aufstockung existenzieller Absicherungen investierst.

Strategien und Methoden der Risikoabsicherung

Risikoabsicherung-Strategien lassen sich in vier grundlegende Methoden einteilen. Diese stammen aus dem professionellen Risikomanagement, lassen sich aber direkt auf den privaten Alltag übertragen.

1. Risikovermeidung

Das Risiko wird von vornherein ausgeschlossen. Wer kein Auto besitzt, trägt kein Kfz-Unfallrisiko. In den meisten Lebensbereichen ist diese Strategie aber nicht praktikabel.

2. Risikoverminderung

Wahrscheinlichkeit oder Schwere eines Schadens werden aktiv reduziert. Rauchmelder vermindern das Brandrisiko, regelmäßige Gesundheitschecks erkennen Erkrankungen früh.

3. Risikoueberwaelzung

Das finanzielle Risiko wird auf eine Versicherung übertragen. Dies ist die verbreitetste Form der Risikoabsicherung im Alltag: Die Versicherung übernimmt den Schaden gegen Beitrag.

4. Risikoakzeptanz

Das Risiko wird bewusst getragen. Diese bewusste Strategie zur Kostenkontrolle ist sinnvoll, wenn die Versicherungsprämie im Verhältnis zum möglichen Schaden zu hoch wäre.

Kosten-Nutzen-Prinzip: Die Grenzkosten der Absicherung sollten unter dem potenziellen Grenzschaden liegen. Eine Versicherung, die 300 Euro pro Jahr kostet und einen Maximalschaden von 500 Euro abdeckt, lohnt sich nicht. Deckt dieselbe Prämie aber 100.000 Euro ab, ist die Absicherung klar sinnvoll.

Profi-Tipp: Erstelle eine persönliche Risikomatrix mit Eintrittswahrscheinlichkeit und potenziellem Schaden und ordne jeder Zeile eine der vier Strategien zu.

Häufige Fehler bei der Risikoabsicherung

Viele Haushalte machen bei der Risikoabsicherung dieselben Fehler. Diese zu kennen, ist der erste Schritt, sie zu vermeiden.

- Materielle Werte vor existenziellen Risiken absichern: Wer zuerst Hausrat und Auto versichert, bevor er eine BU oder Risikolebensversicherung abschliesst, setzt falsche Prioritaeten. Existenzielle Risiken sollten immer vor Sachwerten abgesichert werden.

- Unterversicherung durch fehlende Anpassung: Wer bei der Geburt des ersten Kindes die Risikolebensversicherung nicht aufstockt, ist unterversichert. Die Lebenssituation ändert sich, der Versicherungsschutz aber nicht automatisch.

- Ueberversicherung durch Doppeldeckungen: Manche Leistungen sind mehrfach abgesichert, etwa Reiserücktritt über Kreditkarte und zusätzlich als separate Police. Das kostet Beitrag ohne zusätzlichen Nutzen.

- Unklare Vertragsdefinitionen nicht hinterfragen: Klauseln zu höherer Gewalt oder Ausschlussklauseln werden oft nicht gelesen, im Schadensfall können sie aber entscheidend sein.

- Risikoabsicherung als Einmalvorgang betrachten: Wer seine Versicherungen seit Jahren nicht ueberprueft hat, riskiert Schutzluecken. Risikoabsicherung ist ein laufender Prozess, keine Einmalsache.

- Zu viel Vertrauen in staatliche Absicherung: Die gesetzliche Renten- und Krankenversicherung bieten Grundschutz, aber keine vollständige Absicherung. Wer ausschliesslich auf staatliche Leistungen setzt, geht ein erhebliches Risiko ein.

Die eigene Risikoabsicherung planen: Schritt für Schritt

Risikoabsicherung folgt denselben Grundprinzipien wie professionelles Risikomanagement: Analyse, Priorisierung, Umsetzung und Kontrolle. Für Privatpersonen lässt sich der Prozess in klare Schritte aufteilen.

- 1Lebenssituation analysieren. Hast du Kinder oder Angehörige, die von deinem Einkommen abhaengen? Traegst du laufende Kredite? Wie hoch wäre dein Schaden, wenn du ein Jahr lang nicht arbeiten könntest?

- 2Existenzielle Risiken priorisieren. Sichere zuerst Einkommen (BU), Todesfall (Risikolebensversicherung) und Pflege ab. Danach folgen Haftpflichtrisiken, dann Sachwerte.

- 3Bestehende Absicherungen prüfen. Ist der Schutz noch zeitgemaess? Gibt es Lücken oder Doppeldeckungen? Sind die Versicherungssummen noch angemessen?

- 4Angebote systematisch vergleichen. Die Beiträge für identische Leistungen können erheblich variieren. Unser Versicherungsvergleich hilft, Kosten zu sparen ohne Abstriche beim Schutz.

- 5Unabhängige Beratung nutzen. Bei komplexen Fragen (etwa zur BU bei Vorerkrankungen) ist ein unabhängiger Versicherungsberater sinnvoll. Anders als gebundene Vermittler hat er keinen Anreiz, bestimmte Produkte zu bevorzugen.

- 6Regelmäßige Ueberpruefung einplanen. Mindestens einmal im Jahr und spätestens nach grossen Lebensveraenderungen wie Heirat, Geburt, Jobwechsel oder Immobilienkauf.

Risikoabsicherung für Newcomer und Expats in Deutschland

Wer neu in Deutschland ist, fragt sich oft, ob existenzielle Absicherung überhaupt zugaenglich ist. Die kurze Antwort: ja, in den allermeisten Fällen. Voraussetzung sind eine deutsche Meldeadresse und ein gültiger Aufenthaltstitel oder eine Niederlassungserlaubnis. Eine deutsche Schufa wird in der Regel nicht abgefragt, denn für Risikolebens-, Haftpflicht- und Berufsunfaehigkeitspolicen wird kein Kredit gewährt.

Sprache beachten

Gesundheitsfragen werden auf Deutsch gestellt. Nimm dir Zeit oder lass dich uebersetzen, falsche Angaben aus Sprachmissverstaendnissen können später zum Problem werden.

Aufenthaltstitel

Bei befristetem Aufenthalt kann der Versicherer Nachweise verlangen. Das ist kein Ausschlusskriterium, gehört aber sauber in den Antrag.

Beguenstigte im Ausland

Auszahlungen ins Ausland funktionieren, können aber einige Wochen länger dauern. Prüfe vor Abschluss, ob es Doppelbesteuerung bei der Erbschaftsteuer geben kann.

Priorisierung

Auch für Expats gilt: Erst Einkommen und Familie absichern, dann Sachwerte. Der Verlust des Einkommens trifft junge Auslandsfamilien besonders hart, da Rueckhalt durch Verwandte im Heimatland oft fehlt.

Risikolebensversicherung jetzt vergleichen

Die Risikolebensversicherung ist eine der zentralen existenziellen Absicherungen. Mit unserem Rechner erhältst du innerhalb weniger Minuten Beitragsbeispiele aus dem Tarifcheck-Partnernetzwerk, kostenlos, ohne dauerhafte Datenhinterlegung.

Affiliate-Hinweis: meinetarife24.de erhält bei Vertragsabschluss eine Provision vom Tarifcheck-Partnernetzwerk. Die Vergleichsdarstellung wird dadurch nicht beeinflusst.

Deine Absicherung mit Meinetarife24 optimieren

Wer seine Versicherungen regelmäßig vergleicht, zahlt oft spürbar weniger für denselben Schutz. Auf meinetarife24.de vergleichst du Tarife verschiedener Anbieter transparent und ohne stundenlange Eigenrecherche. Besonders für Berufsunfaehigkeitsversicherungen und Risikolebensversicherungen lohnt sich der Vergleich: Die Beitragsunterschiede zwischen Anbietern sind erheblich, die Leistungsunterschiede oft gering.

- Transparente Ergebnisse aus dem Tarifcheck-Partnernetzwerk

- Kurze Eingabemasken, wenige Minuten reichen aus

- DSGVO-konforme Datenverarbeitung, SSL-verschluesselt

Häufige Fragen zur Risikoabsicherung

Verwandte Themen auf meinetarife24.de

- Risikolebensversicherung 2026: Vergleich für Familien

- Günstige Risikolebensversicherung finden

- Lebensversicherung vergleichen: Kapital- und Risikolebensversicherung im Überblick

- Elementarschadenversicherung: Schutz vor Naturgewalten

- Rechtsschutzversicherung vergleichen

- Versicherungskosten optimieren: konkrete Beispiele

- Versicherungsvergleich Hub: alle Versicherungsarten im Überblick