Konut Sigortası 2026: Neleri Korur ve Nasıl Tasarruf Edilir

Almanya'da konut sigortasının (Wohngebäudeversicherung) 2026'da gerçekte neleri kapsadığını ve hedefli tarife karşılaştırmasıyla yılda yüzlerce euro nasıl tasarruf edebileceğinizi öğrenin.

Birçok ev sahibi konut sigortasının pahalı ve gereksiz olduğuna inanır. Durum tam tersidir. Bu sigorta, en değerli varlığınızı yangın, fırtına veya su hasarından kaynaklanan varoluşsal zararlara karşı korur. Sigorta olmadan tek bir hasar olayında mali çöküş riskiyle karşı karşıya kalırsınız. Bu makalede konut sigortasının hangi riskleri kapsadığını, hangi tarife seçeneklerinin mevcut olduğunu ve hedefli karşılaştırma yoluyla yılda birkaç yüz euro nasıl tasarruf edebileceğinizi öğreneceksiniz. Yanlış anlamaları gideriyor ve poliçe yaparken gerçekten neyin önemli olduğunu gösteriyoruz.

Konut Sigortası Hakkında Önemli Noktalar

Tanım ve Kapsam

Konut sigortası (Wohngebäudeversicherung) binayı yangın, su borusu, fırtına ve dolu hasarlarına karşı korur.

Sigorta Türleri ve Ek Koruma

Temel koruma standart riskleri kapsar, doğal afet koruması (Elementarschutz) sel ve depreme kadar genişler.

Karşılaştırmayla Maliyet Optimizasyonu

Tarife karşılaştırmaları aynı kapsamda primleri yüzde 40'a kadar düşürebilir.

Önemli Sözleşme Unsurları

Eksik sigorta feragati (Unterversicherungsverzicht) ve yeni yapı değeri tazminatı kritik sözleşme bileşenleridir.

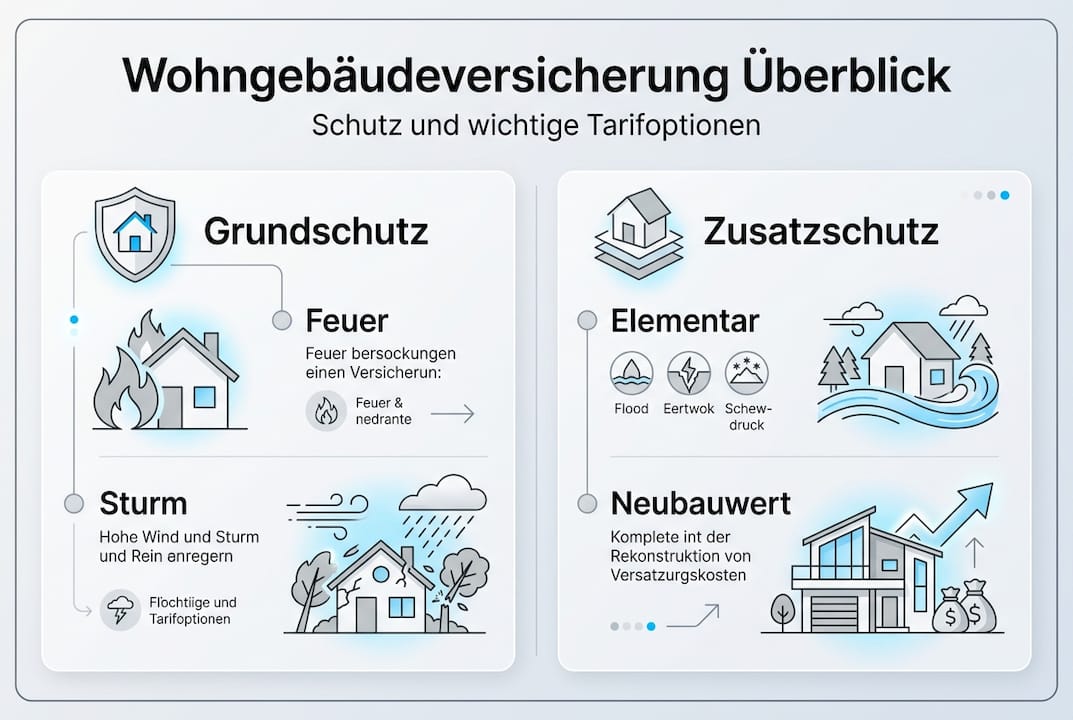

Konut Sigortası Nedir ve Neleri Korur?

Konut sigortası (Wohngebäudeversicherung) binayı çeşitli tehlikelere karşı korur — içindeki eşyaları değil. Duvarlarda, çatıda, camlarda ve ısıtma sistemleri veya sıhhi tesisat gibi kalıcı olarak monte edilmiş unsurlardaki hasarları kapsar. Konut sigortası yangın, fırtına, dolu ve su borusu hasarlarını kapsar — bunlar en yaygın ve en pahalı hasar türleri arasındadır.

Ev sahipleri için bu sigorta vazgeçilmezdir. Bir yangın müstakil bir evi tamamen yok edebilir ve yüz binlerce euro onarım maliyetine neden olabilir. Sigorta olmadan bu tutarı kendi cebinizden ödemeniz gerekir. Sigorta restorasyon masraflarını, temizlik çalışmalarını ve hatta tadilat süresince otel masraflarını karşılar.

Diğer sigorta türlerinden ayırt etmek önemlidir. Ev eşyası sigortası (Hausratversicherung) binadaki eşyalarınızı korur — mobilya, elektronik ve kişisel eşyalar. Özel sorumluluk sigortası (Privathaftpflicht) başkalarına verdiğiniz zararları kapsar. Yalnızca konut sigortası binanın yapısını korur.

Temel koruma şu ana riskleri kapsar:

Yangın Hasarları

yangın, yıldırım veya patlamadan kaynaklanan

Su Borusu Hasarları

boru patlaması veya arızalı borulardan kaynaklanan

Fırtına Hasarları

rüzgar gücü 8 ve üzerinde çatı ve cephede

Dolu Hasarları

çatı kiremitlerinde, camlarda ve dış duvarlarda

Ek seçenekler korumayı genişletir. Doğal afet koruması (Elementarschutz) sel, şiddetli yağmur, toprak kayması veya kar baskısı gibi doğal tehlikeleri kapsar. Bu genişleme özellikle riskli bölgelerde önemlidir. Bazı sigortacılar vandalizm veya ağır ihmal koruması da sunar. Ek modüller satın almadan önce bölgenizde hangi risklerin geçerli olduğunu dikkatle kontrol edin.

Konut sigortası maliyetleri bina değerine, yapı türüne ve konuma göre değişir. Farklı sağlayıcıları karşılaştırmak her zaman değer.

Önemli Tarife Seçenekleri ve Kapsam

Tarife seçenekleri binanızın ne kadar kapsamlı korunduğunu ve hasar durumunda ne kadar alacağınızı belirler. Doğru seçenekleri belirlemek hem priminizi hem de mali güvenliğinizi etkiler. Tarife seçenekleri örneğin doğal afet koruması veya eksik sigorta feragati ile farklılık gösterir, bu da sigorta koruması üzerinde önemli etkiler yaratır.

Doğal afet koruması (Elementarschutz) temel korumayı doğal tehlikeleri kapsayacak şekilde genişletir. Bu seçenek olmadan sel veya şiddetli yağmur masraflarını kendiniz karşılarsınız. Son yıllarda bu tür olaylar dramatik biçimde arttı. Birçok sigortacı doğal afet korumasını yalnızca belirli risk sınıflarında sunar — bazı bölgeler sigortalanamaz kabul edilir.

Eksik sigorta feragati (Unterversicherungsverzicht) sigorta tutarı çok düşük belirlense bile sigortacının hasar durumunda tam maliyeti karşılamasını garanti eder. Bu madde olmadan tazminatta orantılı bir kesinti riskiyle karşı karşıya kalırsınız. Eviniz 400.000 Euro değerindeyse ama sadece 300.000 Euro sigortalıysa, sigorta hasarın yalnızca yüzde 75'ini öder.

Yeni yapı değeri sigortası (Neubauwertversicherung) hasarlı bina parçalarını amortisman değerine göre değil, güncel yeni yapı fiyatına göre değiştirir. Bu çok önemlidir çünkü malzeme ve işçilik maliyetleri sürekli artmaktadır. Tam hasar durumunda evinizi eşdeğer standartta yeniden inşa etmeye yetecek parayı alırsınız.

| Tarife Seçeneği | Avantaj | Tipik Ek Ücret |

|---|---|---|

| Doğal Afet Koruması | Sel, şiddetli yağmur, toprak kaymasına karşı koruma | Yüzde 20 ile 50 arası |

| Eksik Sigorta Feragati | Kesinti olmadan tam maliyet karşılama | Temel tarife dahil |

| Yeni Yapı Değeri Tazminatı | Güncel fiyatlarla yeniden inşa | İyi tarifelerde standart |

| Ağır İhmal | Kendi hatanızda bile koruma | Yüzde 5 ile 15 arası |

Uzman İpucu

Ev eşyası sigortanızda zaten varsa cam kırılması sigortası gibi gereksiz ek modüllerden vazgeçin. Çifte sigortayı önlemek için mevcut sözleşmelerinizi dikkatle kontrol edin. Doğal afet hasarları ve yeterli sigorta tutarları gibi temel risklere odaklanın.

Konut sigortası karşılaştırırken sadece fiyata odaklanmayın. Sözleşme koşulları belirleyicidir. Eksik sigorta feragati olmayan ucuz bir tarife, hasar durumunda daha iyi koşullu biraz daha pahalı bir sözleşmeden daha maliyetli olabilir.

Muafiyet tutarlarına da dikkat edin. Bazı tarifeler daha yüksek muafiyetle daha düşük primler sunar. Bu yalnızca hasar durumunda birkaç yüz veya bin euro kendi cebinizden karşılayabiliyorsanız mantıklıdır. Çoğu ev sahibi için muafiyetsiz tarifeler daha iyi bir seçimdir.

Tarife Karşılaştırmasıyla Konut Sigortasında Nasıl Tasarruf Edilir

Sistematik bir tarife karşılaştırması, önemli korumadan vazgeçmeden sigorta maliyetlerinizi önemli ölçüde düşürür. Birçok tüketici tarife karşılaştırmalarıyla konut sigortasında büyük tasarruf sağlar — genellikle yılda birkaç yüz euro. Süreç çoğu kişinin düşündüğünden daha basittir.

Yaşam alanı ve yapı türüne göre binanızın tam değerini belirleyin.

Hangi riskleri sigortalamak istediğinize, özellikle doğal afet korumasının gerekli olup olmadığına karar verin.

Bir karşılaştırma portalı kullanın ve tüm ilgili bina verilerini girin.

Fiyat ve kapsam açısından en az beş ila yedi teklifi karşılaştırın.

Sözleşme koşullarını dikkatle kontrol edin, özellikle istisnaları ve muafiyetleri.

İşlem ücretleri veya ödeme ek ücretleri gibi gizli masraflara dikkat edin.

Karşılaştırma portalları birkaç dakika içinde düzinelerce tarifeyi gözden geçirme avantajı sunar. Giriş formları sizi tüm önemli sorularda yönlendirir. Primler ve kapsam özellikleriyle net bir liste alırsınız. Bu zaman kazandırır ve önemli sağlayıcıları gözden kaçırmamanızı sağlar.

Özel bina özellikleri fiyatı etkiler. Modern yalıtımlı enerji verimli evler bazı sigortacılardan indirim alır. Çatıdaki güneş panelleri ise fırtına veya doluda ek hasar riski oluşturduğundan primi genellikle artırır. Eski elektrik veya ısıtma tesisatına sahip eski binalar yüksek riskli kabul edilir ve daha pahalıya mal olur.

Uzman İpucu

Eksik sigorta feragati maddesine özellikle dikkat edin. Bu, yalnızca sigorta tutarı yıllık olarak ayarlandığında değil, koşulsuz olarak geçerli olmalıdır. Bazı sigortacılar feragati 1914 değer endeksi gibi belirli hesaplama yöntemlerine bağlar. İnce yazıları dikkatle okuyun.

“Kapsamlı bir tarife karşılaştırması her zaman değer. Aynı kapsamda bile farklı sağlayıcıların primleri yüzde 30 ile 40 arasında farklılık gösterir. Her üç yılda bir karşılaştırıp değiştiren kişi uzun vadede binlerce euro tasarruf eder.”

Konut sigortası tarifelerini karşılaştırırken müşteri yorumlarını ve hasar işleme süreçlerini de göz önünde bulundurun. Sigortacı hasar durumunda yavaş ödeme yapıyor veya tazminatı reddediyorsa ucuz bir tarifenin faydası yoktur. Deneyim raporlarını ve sigorta denetim otoritesinin (BaFin) şikayet istatistiklerini kontrol edin.

Sigorta şirketlerinin primlerini düzenli olarak ayarladığını unutmayın. Bugün ucuz olan iki yıl sonra pahalı olabilir. Sözleşmenizi en az üç yılda bir gözden geçirin ve prim artışlarında özel fesih hakkınızı (Sonderkündigungsrecht) kullanın. Bu şekilde esnek kalır ve uzun vadede uygun koşullardan faydalanırsınız.

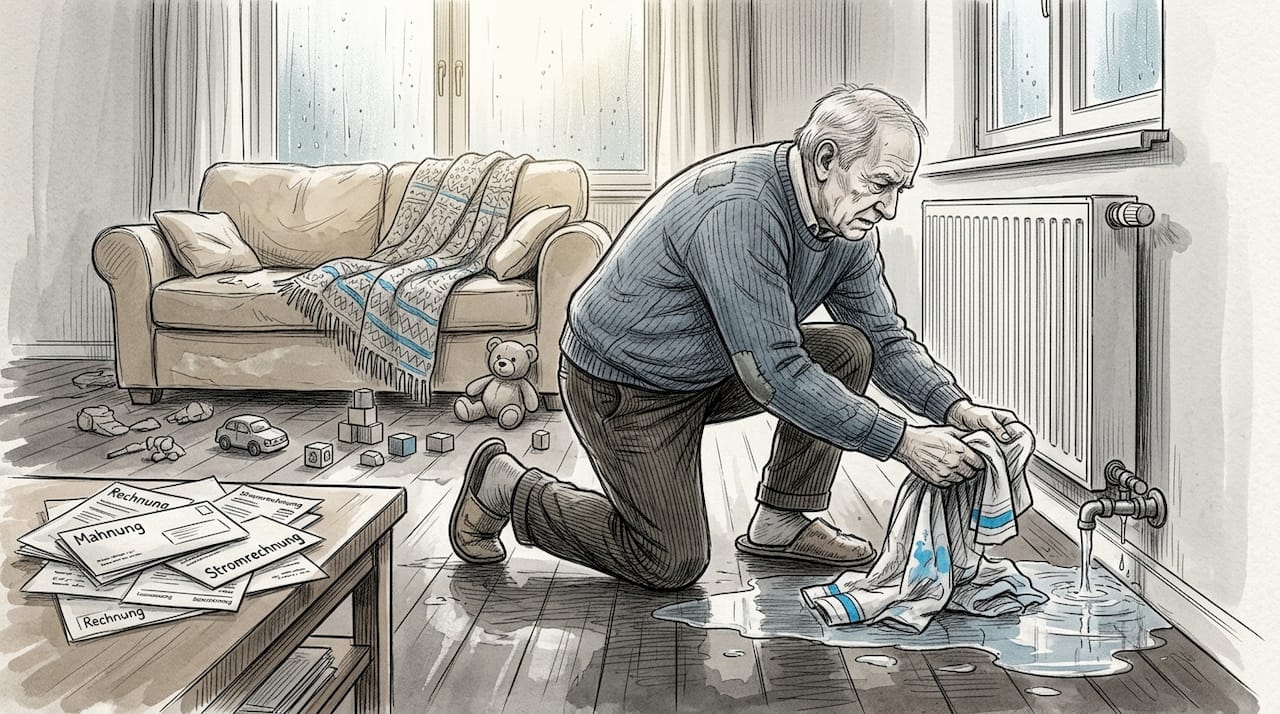

Yaygın Hasar Durumları ve Konut Sigortası Nasıl Yardımcı Olur

Konut sigortası değerini hasar durumunda kanıtlar. Boru patlaması, yangın veya fırtınadan kaynaklanan hasarlar konut binalarındaki en yaygın hasar nedenleridir ve mali sonuçları yıkıcı olabilir.

Kışın boru patlaması en tipik hasar türlerinden biridir. Donmuş borular patlar ve su saatlerce fark edilmeden duvarlara ve zeminlere akar. Sonuç: ıslanmış duvarlar, hasar görmüş zeminler ve küf oluşumu. Onarım maliyetleri hızla 20.000 ile 50.000 Euro'ya ulaşır. Konut sigortası kurutma, yenileme ve restorasyon masraflarını karşılar.

Yıldırım veya teknik arızalardan kaynaklanan yangın hasarları genellikle bina bölümlerini tamamen tahrip eder. Çatı katındaki bir yangın dakikalar içinde yayılabilir. İtfaiye hızlı söndürse bile kurum, ısı ve söndürme suyundan kaynaklanan büyük hasarlar kalır. Sigorta yeniden inşa, bertaraf ve sakinlerin geçici barınma masraflarını öder.

Fırtına hasarları özellikle sonbahar ve kışta meydana gelir. Kasırgalar çatı kiremitlerini koparır, cephelere zarar verir veya ağaçları binaların üzerine devirir. Sigortanın yalnızca rüzgar gücü 8'den itibaren geçerli olduğunu bilmek önemlidir. Hasarları hemen fotoğraflarla belgelendirin ve gecikmeden bildirin.

| Hasar Türü | Yaygın Neden | Ort. Maliyet | Sigorta Tazminatı |

|---|---|---|---|

| Boru Patlaması | Don hasarı, malzeme yorgunluğu | 15.000 - 40.000 Euro | Onarım, kurutma, yenileme |

| Yangın | Yıldırım, elektrik arızası | 80.000 - 200.000 Euro | Yeniden inşa, temizlik, otel masrafları |

| Fırtına Hasarı | Rüzgar gücü 8 ve üzeri | 8.000 - 25.000 Euro | Çatı onarımı, cephe yenileme |

| Dolu Hasarı | Büyük dolu taneli fırtına | 5.000 - 15.000 Euro | Çatı kiremitleri, camlar, panjurlar |

Hasar bildirirken hızlı davranmalısınız. Sigortanızı 48 saat içinde bilgilendirin. Her şeyi fotoğraf ve videolarla belgelendirin. Eksper gelmeden önce hiçbir izi yok etmeyin. Hasarı azaltma yükümlülüğünüz vardır — yani örneğin hasarlı çatıları örterek daha fazla hasarı önlemelisiniz.

Bina boru patlaması sigortası gizli hasarları da kapsar. Duvardaki bir boru sızıntı yapıyor ve aylarca fark edilmiyorsa, sigorta yine de öder. Ön koşul, binayı düzgün bir şekilde bakım yapmış olmanızdır.

Sel veya şiddetli yağmur gibi doğal afet hasarları yalnızca ek korumayla kapsanır. Son yıllardaki yıkıcı sellerden sonra birçok ev sahibi bu seçeneği sonradan ekledi. Bazı bölgelerde doğal afet koruması zor veya hiç alınamaz. Bölgenizdeki durumu erken öğrenin.

Boru suyu ile yağmur suyu arasındaki ayrımı bilmek de önemlidir. Sızdıran bir çatıdan yağmur girerse, yalnızca fırtına koruması geçerlidir — ve yalnızca fırtına çatıya zarar vermişse. Ancak bir ısıtma borusu patlarsa, su borusu sigortası öder. Bu ayrım sıklıkla yanlış anlamalara yol açar.

En İyi Konut Sigortasını Bulun ve Tasarruf Edin

Artık bilinçli bir karar vermek için gerekli bilgiye sahipsiniz. Sonraki adım güncel tarifelerin pratik karşılaştırmasıdır. meinetarife24.de'de konut sigortanız için en iyi teklifleri hızlı ve şeffaf bir şekilde bulmanıza yardımcı olan kapsamlı bir platform bulacaksınız.

Karşılaştırma hesaplayıcımız bina değeri, yapı türü ve istenen ek seçenekler gibi tüm önemli faktörleri dikkate alır. Dakikalar içinde detaylı kapsam özetleriyle uygun tarifelerin bir listesini alırsınız.

Konut Sigortası Hakkında Sık Sorulan Sorular

Konut sigortası ile ev eşyası sigortası arasındaki fark nedir?

Konut sigortası (Wohngebäudeversicherung) evinizin yapısını korur — duvarlar, çatı ve kalıcı olarak monte edilmiş unsurlar. Ev eşyası sigortası (Hausratversicherung) ise mobilya, elektronik ve kıyafet gibi taşınabilir eşyaları kapsar. İki sigorta birbirini tamamlar ancak tamamen farklı alanları kapsar.

Konut sigortası hangi hasarları karşılar?

Temel koruma yangın, su borusu, 8 ve üzeri rüzgar gücündeki fırtına ve dolu hasarlarını kapsar. Doğal afet koruması (Elementarschutz) ile su baskını, şiddetli yağmur, toprak kayması ve kar baskısına karşı korumayı genişletebilirsiniz. Vandalizm ve ağır ihmal isteğe bağlı olarak sigortalanabilir.

Kiracı olarak konut sigortası yaptırabilir miyim?

Hayır, konut sigortası yalnızca mülk sahibi tarafından yaptırılabilir. Kiracı olarak eşyalarınız için ev eşyası sigortasına ve muhtemelen özel sorumluluk sigortasına (Privathaftpflicht) ihtiyacınız vardır. Ev sahibi binayı kendisi sigortalamakla yükümlüdür.

Eksik sigorta feragati (Unterversicherungsverzicht) ne kadar önemli?

Eksik sigorta feragati son derece önemlidir. Sigorta tutarı çok düşük belirlense bile, hasar durumunda sigortanın tam maliyeti karşılamasını garanti eder. Bu madde olmadan her hasarda önemli ölçüde cepten ödeme yapma riskiniz vardır.

Konut sigortası değiştirmek mantıklı mı?

Aynı veya daha iyi kapsamla daha uygun bir tarife bulursanız, değiştirmek neredeyse her zaman mantıklıdır. Sigorta şirketleri primlerini düzenli olarak ayarlar, bu nedenle her üç yılda bir karşılaştırma yapmalısınız. Prim artışlarında özel fesih hakkınızı (Sonderkündigungsrecht) kullanarak esnek kalın.