Wohngebäudeversicherung 2026: Was sie schützt und wie Sie sparen

Erfahren Sie, was die Wohngebäudeversicherung 2026 wirklich schützt und wie Sie durch gezielten Tarifvergleich mehrere hundert Euro jährlich sparen können.

Viele Hausbesitzer glauben, eine Wohngebäudeversicherung sei teuer und unnötig. Das Gegenteil ist wahr. Diese Versicherung schützt Ihr wertvollstes Vermögen vor existenzbedrohenden Schäden durch Feuer, Sturm oder Wasserschäden. Ohne sie riskieren Sie den finanziellen Ruin bei einem einzigen Schadensfall. In diesem Artikel erfahren Sie, welche Risiken die Wohngebäudeversicherung abdeckt, welche Tarifoptionen es gibt und wie Sie durch gezielten Vergleich mehrere hundert Euro jährlich sparen können. Wir räumen mit Missverständnissen auf und zeigen Ihnen, worauf es beim Abschluss wirklich ankommt.

Wichtige Punkte zur Wohngebäudeversicherung

Definition und Schutzumfang

Die Wohngebäudeversicherung schützt das Gebäude selbst vor Schäden durch Feuer, Leitungswasser, Sturm und Hagel.

Versicherungsarten und Zusatzschutz

Grundschutz deckt Standardrisiken ab, Elementarschutz erweitert auf Hochwasser und Erdbeben.

Kostenoptimierung durch Vergleiche

Tarifvergleiche senken die Prämien um bis zu 40 Prozent bei gleichem Leistungsumfang.

Wichtige Vertragsaspekte

Unterversicherungsverzicht und Neubauwertentschädigung sind entscheidende Vertragsbestandteile.

Was ist eine Wohngebäudeversicherung und was schützt sie?

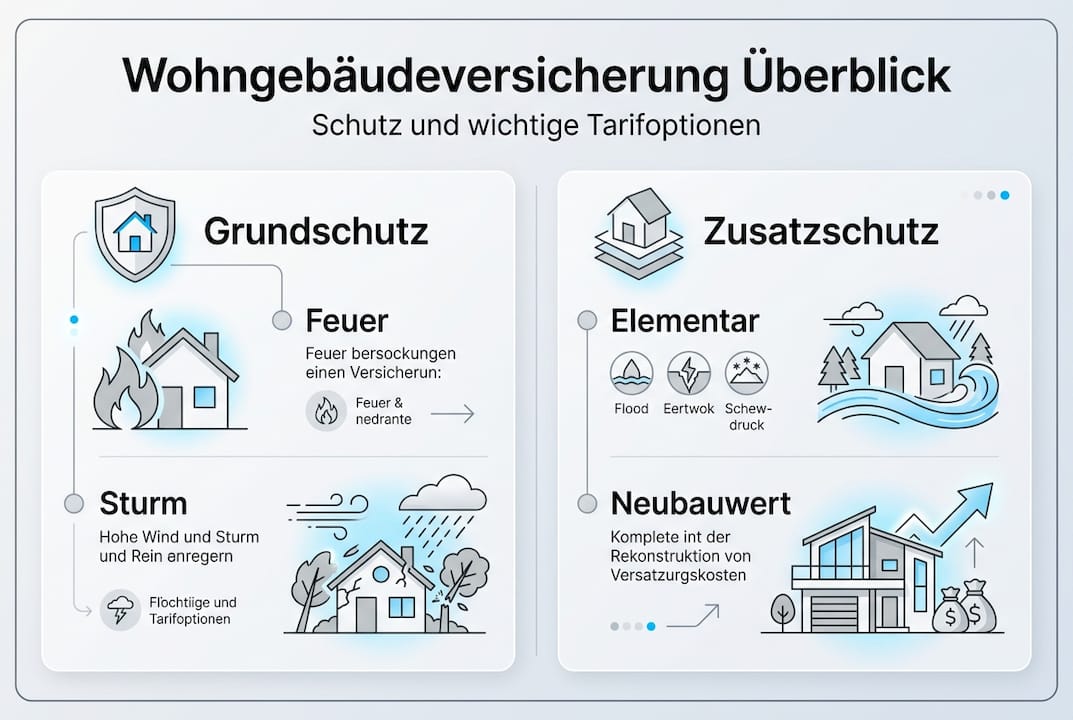

Eine Wohngebäudeversicherung sichert das Gebäude selbst gegen verschiedene Gefahren ab, nicht das Inventar. Sie greift bei Schäden am Mauerwerk, Dach, Fenstern und fest verbauten Elementen wie Heizungen oder Sanitäranlagen. Die Wohngebäudeversicherung deckt Schäden durch Feuer, Sturm, Hagel und Leitungswasser ab, die zu den häufigsten und teuersten Schadensfällen zählen.

Für Hausbesitzer ist diese Versicherung unverzichtbar. Ein Feuer kann ein Einfamilienhaus komplett zerstören, Reparaturkosten von mehreren hunderttausend Euro verursachen. Ohne Versicherungsschutz müssten Sie diese Summe aus eigener Tasche zahlen. Die Versicherung übernimmt Wiederherstellungskosten, Aufräumarbeiten und sogar Kosten für ein Hotelzimmer während der Sanierung.

Wichtig ist die Abgrenzung zu anderen Versicherungen. Die Hausratversicherung schützt Ihr Eigentum im Gebäude, also Möbel, Elektrogeräte und persönliche Gegenstände. Die private Haftpflichtversicherung deckt Schäden ab, die Sie anderen zufügen. Nur die Wohngebäudeversicherung sichert die Bausubstanz selbst.

Der Grundschutz umfasst diese Hauptrisiken:

Feuerschäden

durch Brand, Blitzschlag oder Explosion

Leitungswasserschäden

durch Rohrbrüche oder defekte Leitungen

Sturmschäden

ab Windstärke 8 an Dach und Fassade

Hagelschäden

an Dachziegeln, Fenstern und Außenwänden

Zusätzliche Optionen erweitern den Schutz. Der Elementarschutz deckt Naturgefahren wie Hochwasser, Überschwemmung, Erdrutsch oder Schneedruck ab. Diese Erweiterung ist besonders in Risikogebieten sinnvoll. Manche Versicherer bieten auch Schutz gegen Vandalismus oder grobe Fahrlässigkeit an. Prüfen Sie genau, welche Risiken in Ihrer Region relevant sind, bevor Sie zusätzliche Bausteine buchen.

Die Wohngebäudeversicherung Kosten variieren je nach Gebäudewert, Bauart und Standort. Ein Vergleich verschiedener Anbieter lohnt sich immer.

Wichtige Tarifoptionen und Versicherungsumfang

Tarifoptionen bestimmen, wie umfassend Ihr Gebäude geschützt ist und wie viel Sie im Schadensfall erhalten. Die Wahl der richtigen Optionen beeinflusst sowohl Ihre Prämie als auch Ihre finanzielle Sicherheit. Tarifoptionen unterscheiden sich z.B. durch Elementarschutz oder Unterversicherungsverzicht, was erhebliche Auswirkungen auf den Versicherungsschutz hat.

Der Elementarschutz erweitert den Grundschutz um Naturgefahren. Ohne diese Option bleiben Sie auf Kosten durch Hochwasser oder Starkregen sitzen. In den letzten Jahren haben solche Ereignisse dramatisch zugenommen. Viele Versicherer bieten Elementarschutz nur in bestimmten Risikoklassen an, manche Regionen gelten als nicht versicherbar.

Der Unterversicherungsverzicht garantiert, dass der Versicherer im Schadensfall die vollen Kosten trägt, auch wenn die Versicherungssumme zu niedrig angesetzt war. Ohne diese Klausel riskieren Sie eine anteilige Kürzung der Leistung. Wenn Ihr Haus 400.000 Euro wert ist, Sie aber nur 300.000 Euro versichert haben, zahlt die Versicherung nur 75 Prozent des Schadens.

Die Neubauwertversicherung ersetzt beschädigte Gebäudeteile zum aktuellen Neubaupreis, nicht zum Zeitwert. Das ist entscheidend, denn Materialien und Arbeitskosten steigen ständig. Bei einem Totalschaden erhalten Sie genug Geld, um Ihr Haus in gleichwertigem Zustand wieder aufzubauen.

| Tarifoption | Vorteil | Typischer Aufpreis |

|---|---|---|

| Elementarschutz | Schutz vor Hochwasser, Starkregen, Erdrutsch | 20 bis 50 Prozent |

| Unterversicherungsverzicht | Volle Kostenübernahme ohne Kürzung | Im Grundtarif enthalten |

| Neubauwertentschädigung | Wiederaufbau zu aktuellen Preisen | Standard bei guten Tarifen |

| Grobe Fahrlässigkeit | Schutz auch bei eigenem Verschulden | 5 bis 15 Prozent |

Profi-Tipp

Verzichten Sie auf unnötige Zusatzbausteine wie Glasbruchversicherung, wenn diese bereits in der Hausratversicherung enthalten sind. Prüfen Sie bestehende Verträge genau, um Doppelversicherungen zu vermeiden. Konzentrieren Sie sich auf wesentliche Risiken wie Elementarschäden und ausreichende Versicherungssummen.

Bei der Wohngebäudeversicherung vergleichen sollten Sie nicht nur auf den Preis achten. Entscheidend sind die Vertragsbedingungen. Ein günstiger Tarif ohne Unterversicherungsverzicht Wohngebäudeversicherung kann im Schadensfall teurer werden als ein etwas teurerer Vertrag mit besseren Konditionen.

Achten Sie auch auf Selbstbeteiligungen. Manche Tarife bieten niedrigere Prämien bei höherer Selbstbeteiligung. Das lohnt sich nur, wenn Sie im Schadensfall mehrere hundert oder tausend Euro selbst tragen können. Für die meisten Hausbesitzer sind Tarife ohne Selbstbeteiligung die bessere Wahl.

Wie Sie mit Tarifvergleichen bei der Wohngebäudeversicherung sparen können

Ein systematischer Tarifvergleich senkt Ihre Versicherungskosten erheblich, ohne dass Sie auf wichtigen Schutz verzichten müssen. Viele Verbraucher sparen durch Tarifvergleiche deutlich bei der Wohngebäudeversicherung, oft mehrere hundert Euro pro Jahr. Der Prozess ist einfacher als die meisten denken.

Ermitteln Sie den genauen Wert Ihres Gebäudes anhand der Wohnfläche und Bauweise.

Bestimmen Sie, welche Risiken Sie absichern möchten, insbesondere ob Elementarschutz nötig ist.

Nutzen Sie ein Vergleichsportal und geben Sie alle relevanten Gebäudedaten ein.

Vergleichen Sie mindestens fünf bis sieben Angebote hinsichtlich Preis und Leistung.

Prüfen Sie die Vertragsbedingungen genau, besonders Ausschlüsse und Selbstbeteiligungen.

Achten Sie auf versteckte Kosten wie Bearbeitungsgebühren oder Zahlungszuschläge.

Vergleichsportale bieten den Vorteil, dass Sie in wenigen Minuten Dutzende Tarife überblicken. Die Eingabemasken führen Sie durch alle wichtigen Fragen. Sie erhalten eine übersichtliche Liste mit Prämien und Leistungsmerkmalen. Das spart Zeit und stellt sicher, dass Sie keine wichtigen Anbieter übersehen.

Besondere Gebäudemerkmale beeinflussen den Preis. Energieeffiziente Häuser mit moderner Dämmung erhalten bei manchen Versicherern Rabatte. Solaranlagen auf dem Dach erhöhen dagegen oft die Prämie, da sie bei Sturm oder Hagel zusätzliches Schadensrisiko bedeuten. Ältere Gebäude mit veralteter Elektrik oder Heizung gelten als risikoreich und kosten mehr.

Profi-Tipp

Achten Sie besonders auf die Klausel zum Unterversicherungsverzicht. Diese sollte ohne Bedingungen gelten, nicht nur bei jährlicher Anpassung der Versicherungssumme. Manche Versicherer koppeln den Verzicht an bestimmte Berechnungsmethoden wie den Wert 1914. Lesen Sie das Kleingedruckte genau.

“Ein gründlicher Tarifvergleich lohnt sich immer. Selbst bei identischem Leistungsumfang unterscheiden sich die Prämien verschiedener Anbieter um 30 bis 40 Prozent. Wer alle drei Jahre vergleicht und wechselt, spart langfristig tausende Euro.”

Beim Wohngebäudeversicherung Tarifvergleich sollten Sie auch Kundenbewertungen und Schadensregulierung berücksichtigen. Ein günstiger Tarif nützt wenig, wenn der Versicherer im Schadensfall schleppend zahlt oder Leistungen verweigert. Prüfen Sie Erfahrungsberichte und Beschwerdestatistiken der Versicherungsaufsicht.

Denken Sie daran, dass Versicherungen ihre Prämien regelmäßig anpassen. Was heute günstig ist, kann in zwei Jahren teuer sein. Überprüfen Sie Ihren Vertrag mindestens alle drei Jahre und nutzen Sie Ihr Sonderkündigungsrecht bei Prämienerhöhungen. So bleiben Sie flexibel und profitieren dauerhaft von günstigen Konditionen.

Häufige Schadensfälle und wie die Wohngebäudeversicherung hilft

Die Wohngebäudeversicherung zeigt ihren Wert erst im Schadensfall. Schäden durch Rohrbruch, Feuer oder Sturm sind die häufigsten Schadensursachen im Wohngebäude, und die finanziellen Folgen können verheerend sein.

Ein Rohrbruch im Winter gehört zu den typischsten Schäden. Gefrorene Leitungen platzen, Wasser läuft stundenlang unbemerkt in Wände und Böden. Die Folge sind durchfeuchtete Wände, zerstörte Böden und Schimmelbildung. Reparaturkosten erreichen schnell 20.000 bis 50.000 Euro. Die Gebäudeversicherung Wasserschaden übernimmt Trocknungskosten, Sanierung und Wiederherstellung.

Feuerschäden durch Blitzschlag oder technische Defekte zerstören oft ganze Gebäudeteile. Ein Brand im Dachstuhl kann sich binnen Minuten ausbreiten. Selbst wenn die Feuerwehr schnell löscht, bleiben massive Schäden durch Ruß, Hitze und Löschwasser. Die Versicherung zahlt für Wiederaufbau, Entsorgung und vorübergehende Unterbringung der Bewohner.

Sturmschäden treten besonders im Herbst und Winter auf. Orkane reißen Dachziegel ab, beschädigen Fassaden oder werfen Bäume auf Gebäude. Wichtig ist, dass die Versicherung erst ab Windstärke 8 leistet. Dokumentieren Sie Schäden sofort mit Fotos und melden Sie sie unverzüglich.

| Schadensart | Häufige Ursache | Ø Kosten | Versicherungsleistung |

|---|---|---|---|

| Rohrbruch | Frostschäden, Materialermüdung | 15.000 bis 40.000 Euro | Reparatur, Trocknung, Sanierung |

| Feuer | Blitzschlag, Elektrodefekt | 80.000 bis 200.000 Euro | Wiederaufbau, Aufräumung, Hotelkosten |

| Sturmschaden | Orkan ab Windstärke 8 | 8.000 bis 25.000 Euro | Dachreparatur, Fassadensanierung |

| Hagelschaden | Unwetter mit großen Hagelkörnern | 5.000 bis 15.000 Euro | Dachziegel, Fenster, Rollläden |

Bei der Schadensmeldung müssen Sie schnell handeln. Informieren Sie Ihre Versicherung innerhalb von 48 Stunden. Dokumentieren Sie alles mit Fotos und Videos. Beseitigen Sie keine Spuren, bevor der Gutachter da war. Sie haben eine Schadenminderungspflicht, müssen also weitere Schäden verhindern, etwa durch Abdecken beschädigter Dächer.

Die Gebäudeversicherung Rohrbruch greift auch bei versteckten Schäden. Wenn ein Rohr in der Wand undicht ist und erst nach Monaten entdeckt wird, zahlt die Versicherung trotzdem. Voraussetzung ist, dass Sie das Gebäude ordnungsgemäß gewartet haben.

Elementarschäden wie Hochwasser oder Starkregen sind nur mit Zusatzschutz abgedeckt. Nach den verheerenden Überschwemmungen der letzten Jahre haben viele Hausbesitzer diese Option nachträglich gebucht. In manchen Regionen ist Elementarschutz schwer oder gar nicht zu bekommen. Informieren Sie sich frühzeitig über die Verfügbarkeit in Ihrer Gegend.

Wichtig ist auch die Unterscheidung zwischen Leitungswasser und Regenwasser. Dringt Regen durch ein undichtes Dach ein, greift nur der Sturmschutz, und auch nur wenn der Sturm das Dach beschädigt hat. Läuft dagegen eine Heizungsleitung aus, zahlt die Leitungswasserversicherung. Diese Unterscheidung führt oft zu Missverständnissen.

So finden Sie die beste Wohngebäudeversicherung und sparen dabei

Sie haben jetzt das Wissen, um eine fundierte Entscheidung zu treffen. Der nächste Schritt ist der praktische Vergleich aktueller Tarife. Auf meinetarife24.de finden Sie eine übersichtliche Plattform, die Ihnen hilft, schnell und transparent die besten Angebote für Ihre Wohngebäudeversicherung zu finden.

Unser Vergleichsrechner berücksichtigt alle wichtigen Faktoren wie Gebäudewert, Bauart und gewünschte Zusatzoptionen. Sie erhalten binnen Minuten eine Liste passender Tarife mit detaillierten Leistungsübersichten.

Häufig gestellte Fragen zur Wohngebäudeversicherung

Was ist der Unterschied zwischen Wohngebäude- und Hausratversicherung?

Die Wohngebäudeversicherung schützt die Bausubstanz Ihres Hauses, also Wände, Dach und fest verbaute Elemente. Die Hausratversicherung deckt bewegliche Gegenstände wie Möbel, Elektrogeräte und Kleidung ab. Beide Versicherungen ergänzen sich, decken aber völlig unterschiedliche Bereiche ab.

Welche Schäden sind durch eine Wohngebäudeversicherung abgedeckt?

Der Grundschutz umfasst Schäden durch Feuer, Leitungswasser, Sturm ab Windstärke 8 und Hagel. Mit Elementarschutz erweitern Sie den Schutz auf Hochwasser, Starkregen, Erdrutsch und Schneedruck. Vandalismus und grobe Fahrlässigkeit können optional mitversichert werden.

Kann ich als Mieter eine Wohngebäudeversicherung abschließen?

Nein, die Wohngebäudeversicherung kann nur der Eigentümer abschließen. Als Mieter benötigen Sie eine Hausratversicherung für Ihr Inventar und eventuell eine Privathaftpflicht. Der Vermieter ist verpflichtet, das Gebäude selbst zu versichern.

Wie wichtig ist der Unterversicherungsverzicht?

Der Unterversicherungsverzicht ist extrem wichtig. Er garantiert, dass die Versicherung im Schadensfall die vollen Kosten trägt, auch wenn die Versicherungssumme zu niedrig war. Ohne diese Klausel riskieren Sie erhebliche Eigenkosten bei jedem Schaden.

Lohnt sich ein Wechsel der Wohngebäudeversicherung?

Ein Wechsel lohnt sich fast immer, wenn Sie einen günstigeren Tarif mit gleichen oder besseren Leistungen finden. Versicherungen passen ihre Prämien regelmäßig an, daher sollten Sie alle drei Jahre vergleichen. Nutzen Sie Ihr Sonderkündigungsrecht bei Prämienerhöhungen, um flexibel zu bleiben.